银行保函怎么办理?流程不清被拒了咋办?一文说透!

你有没有遇到过这种情况——项目中标了,对方却说:“先开个银行保函才能签合同。”你一听就懵了:银行保函是啥?怎么开?要准备哪些材料?跑了几趟银行还被退回,急得像热锅上的蚂蚁? 别慌,今天我就以一个从业...

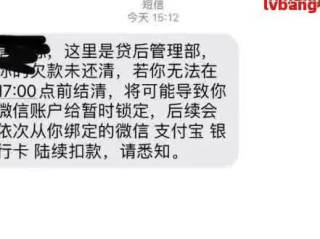

最近老有朋友私信我:“张律师,我信用卡还好,但网贷不小心晚还了几天,手机突然炸了——短信一条接一条,说什么‘已上报征信’‘将采取法律手段’,吓得我一晚上没睡着,你说我是不是要被告了?房子车子会不会被收走?”

我听完直摇头,不是他们反应大,而是很多人对“贷款逾期”和“催收短信”的认知,还停留在“一逾期就坐牢”“一欠钱就被起诉”的误区里,今天咱们不整那些干巴巴的法条堆砌,我就用大白话,掰开揉碎地告诉你:遇到贷款逾期短信,到底该怕什么、不怕什么,以及最关键的——该怎么应对。

你收到的短信,90%都是系统自动发送的模板话术。“您已严重逾期,请立即还款,否则将面临诉讼及刑事责任。”听着吓人吧?但注意了——这种措辞模糊、动不动就说“追究刑责”的,往往是第三方催收机构在施压,而不是银行或正规金融机构的正式通知。

真正的法律程序不会从一条短信开始,法院传票是纸质寄送或电子送达,绝不会靠手机短信通知你“明天开庭”,所以第一步,先稳住情绪,别一看“起诉”俩字就腿软。

逾期也分轻重缓急:

重点来了:大多数民事借贷纠纷,哪怕走到法院,也不是为了把你送进去,而是为了拿回本金+合法利息。没有哪个银行真愿意花几万块打官司只为追你几千块,除非你是“恶意逃废债”——也就是有钱不还、转移资产、玩失踪的那种。

很多人怕接电话、不敢看短信,结果越拖越严重,其实最有效的办法就是——主动联系贷款机构,说明情况,协商还款方案。

你可以这么说:“我最近确实遇到了困难,不是故意拖欠,能不能申请分期?或者延期一个月?”

很多平台都有“困难客户帮扶通道”,尤其是持牌消费金融公司或银行,只要你态度诚恳、有还款意愿,对方通常愿意谈。

记住一句话:债权人最怕的不是你还不起,而是你“失联”。一旦你消失,他们只能走法律程序,成本高、周期长,而你只要还在沟通,就有转圜余地。

我去年代理过一个案子,当事人小李,28岁,自由职业者,因为项目款没到账,导致某网贷平台逾期45天,期间收到几十条短信,有一条写着:“已移交公安机关,涉嫌诈骗罪。”

他吓得直接去派出所自首,结果民警一听就笑了:“这是民事纠纷,不构成犯罪,除非你伪造资料骗贷,否则顶多上征信,不会坐牢。”

后来我们帮他跟平台协商,制定了一个6期分期还款计划,还减免了部分滞纳金,现在他已经还清,生活重回正轨。

这个案子让我特别感慨:多少人不是被债务压垮,而是被恐惧击溃。

《民法典》第六百七十五条:借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付,剩余期间不满一年的,应当在返还借款时一并支付。

《刑法》第一百九十三条(贷款诈骗罪):必须是以非法占有为目的,使用虚假证明文件等手段骗取贷款,才构成刑事犯罪。单纯无力偿还,不等于诈骗。

《个人信息保护法》第十三条:催收机构不得频繁骚扰、侮辱、恐吓债务人及其亲友,否则涉嫌侵犯人格权,可依法追责。

兄弟姐妹们,贷款逾期不可怕,可怕的是你在恐慌中做出错误决定——比如借新还旧、拆东墙补西墙,甚至相信“征信修复”的骗局。

我的建议就三条:

最后送大家一句我常说的话:信用就像玻璃杯,摔坏了可以修补,但得亲手捡起碎片,一点一点粘回去。别怕起点低,只要你愿意面对,永远有重新开始的机会。

我是张律,专注金融法律实务十年,下期咱们聊聊:“征信花了怎么办?还能贷款吗?”记得关注,别让误解毁了你的人生节奏。

贷款逾期收到催收短信,慌了?别急,先搞懂这3件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——项目中标了,对方却说:“先开个银行保函才能签合同。”你一听就懵了:银行保函是啥?怎么开?要准备哪些材料?跑了几趟银行还被退回,急得像热锅上的蚂蚁? 别慌,今天我就以一个从业...

月底账单一出来,心里咯噔一下——“哎哟,这个月花呗又用了这么多?”尤其当你选择了分期付款,看着每月那几笔固定的还款金额,总觉得轻松了不少,可时间一长,反而容易忽略具体哪天该还、还多少、能不能提前还……...

你有没有经历过这样的尴尬时刻——早上赶着上班,冲到公交站刷卡时才发现,兜里空空如也,那张用了一年多的公交卡不见了?更糟心的是,卡里还有两百多块余额,你说气不气?别急,今天我就以一名执业多年的律师身份,...

你有没有想过,每个月工资条上那几行被扣掉的“养老保险”“医疗保险”,到底什么时候能派上用场?是不是总觉得社保就是个“看不见摸不着”的存在,交了十几年,除了查余额好像也没用过几次? 别急,今天咱们就来...

你有没有过这种经历——前一秒手机还在手里,下一秒掏口袋就没了?地铁上、餐厅里、商场洗手间……小偷可能就在你分神的瞬间,顺手就把你的手机“借走”了,更可怕的是,手机不只是个通讯工具,它绑着微信、支付宝、...

最近老有朋友私信我:“张律师,我信用卡还好,但网贷不小心晚还了几天,手机突然炸了——短信一条接一条,说什么‘已...

点击复制推广网址:

下载海报: