去澳门怎么去?通关流程、证件要求、交通方式全解析,一篇讲透!

先搞明白:去澳门,你需要什么? 很多人以为澳门就在隔壁,拿个身份证就能冲,其实不然,去澳门不是“说走就走的旅行”,而是需要合法证件+有效签注+通关许可三件套。 必备证件:港澳通行证(俗称“...

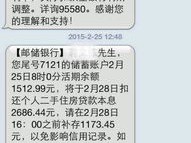

你有没有过这样的经历——正在开会、谈客户,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期12天,本金余额86.7万元,请尽快还款,否则将影响企业征信并启动法律程序。”

那一刻,心跳是不是猛地一沉?手心冒汗?脑子里瞬间闪过一堆念头:银行会不会上门?账户会不会被冻结?合作方知不知道?员工工资还发不发得出去?

别急,先深呼吸,作为一名处理过上百起企业融资纠纷的律师,我告诉你:收到逾期短信,不是世界末日,但确实是关键转折点。很多老板因为情绪失控、应对失当,把一个原本可协商的问题,硬生生拖成了诉讼、查封甚至破产清算的悲剧。

我就用最接地气的话,给你捋清楚——面对企业贷款逾期短信,你到底该做什么、不该做什么,以及怎么把损失降到最低。

很多人收到催收短信的第一反应是:关机、换号、假装没看见,错了!这种逃避只会让问题雪上加霜。

你应该做的第一件事是:核实信息真实性。

打开手机银行或登录贷款平台,确认是否真的逾期、逾期几天、欠款金额多少,同时核对短信发送号码是不是银行官方渠道(比如95开头的短号),谨防诈骗短信。

真正的银行不会用个人手机号催收,也不会威胁“马上起诉”却不给具体联系方式。

企业贷款逾期,背后往往有深层原因:订单回款延迟、核心客户流失、供应链中断……但银行只看结果——你没按时还。

这时候,你要做的不是立刻凑钱填窟窿,而是梳理财务现状,判断是短期流动性紧张,还是长期经营恶化。

如果是前者,完全可以通过协商展期、分期、借新还旧等方式化解;

如果是后者,就得考虑重组、转让甚至退出了——越早面对,越少被动。

很多企业主觉得“我没钱,跟银行说也没用”,大错特错!

银行不怕你暂时没钱,怕的是你失联、逃避、毫无诚意。相反,只要你主动联系客户经理,说明困难原因,提供阶段性还款计划,银行大概率愿意给你缓冲期。

我代理过一家制造业企业,因疫情导致出口订单取消,逾期45天,老板第一时间写了《致银行的一封信》,附上财务报表、订单合同和未来三个月回款预测,最终银行不仅没起诉,还帮忙申请了延期半年、利息减免20%的特殊政策。

真诚+数据+方案=谈判筹码。

有些第三方催收公司为了业绩,会频繁发短信、打电话,内容带有恐吓、侮辱性质,“再不还钱就去你公司门口拉横幅!”“已经上报公安经侦了!”

这些行为可能涉嫌违法。你要做的是:截图保存所有催收短信、录音通话内容,记录时间、频率和言语内容。一旦构成骚扰或侵犯名誉权,完全可以依法维权。

等到法院传票寄到公司前台,账户被冻结,再去请律师?太晚了!

最佳介入时机,是在收到第一条逾期通知时。律师可以帮你:

去年夏天,杭州一家拥有8家门店的餐饮连锁企业因疫情闭店,现金流断裂,一笔300万的经营贷逾期28天,某天清晨,老板老张连收三条催收短信,最后一条写着:“今日内未还款,将向法院申请强制执行。”

老张差点崩溃,当晚就准备抵押房产筹钱,幸好他朋友劝他先找律师聊聊,我们接手后,第一时间调取合同发现:该贷款虽由法人签署,但实际担保人是老张个人,且合同中有一条“宽限期可协商”的隐藏条款。

我们立即起草《情况说明函》并发给银行,同时提交了门店逐步恢复营业的排班表和预估流水,三天后,银行回复:同意展期6个月,前两个月只还息不还本。

老张后来感慨:“原来不是银行不通情理,是我一直不敢开口。”

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以在返还借款时一并支付。”

《商业银行法》第四十二条规定:

“借款人到期不归还担保贷款的,商业银行依法享有要求保证人归还贷款本金和利息,或者就该担保物优先受偿的权利,商业银行因行使抵押权、质权而取得的不动产或股权,应当自取得之日起二年内予以处分。”

更重要的是,《互联网金融个人借贷催收公约》明确规定:

催收不得采用恐吓、威胁、侮辱等不当方式,不得频繁致电干扰借款人正常生活。

企业贷款逾期,本质是一场“信用危机+现金流危机”的双重考验,但只要应对得当,它也可以成为倒逼企业优化管理、重建财务结构的契机。

我的建议很直接:

✅ 收到短信别慌,先核实、再行动;

✅ 主动沟通胜过沉默逃避;

✅ 保留证据,防范过度催收;

✅ 尽早寻求专业法律支持,别把民事纠纷拖成刑事风险。

银行要的是钱,不是你的命,只要你还在努力解决问题,就有转圜余地,真正的失败,从来不是负债,而是放弃沟通与希望。

本文由执业律师原创撰写,结合实务案例与法律规定,旨在为企业主提供真实、可用的法律指引,如遇具体纠纷,建议携带材料面询专业律师,制定个性化应对策略。

企业贷款逾期收到催收短信?别慌,先搞懂这5件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 先搞明白:去澳门,你需要什么? 很多人以为澳门就在隔壁,拿个身份证就能冲,其实不然,去澳门不是“说走就走的旅行”,而是需要合法证件+有效签注+通关许可三件套。 必备证件:港澳通行证(俗称“...

大家好,我是李律师,一名从业多年的资深律师,今天咱们来聊聊一个离婚后常见的实际问题:房屋析产要多久?离婚本身就已经够让人心力交瘁了,如果再拖拖拉拉地处理财产分割,那种焦虑和不确定性,简直像压在心头的一...

你有没有这样的经历?某天晚上正刷着手机,突然一条短信跳出来:“尊敬的客户,您在我行的住房贷款已连续逾期15天,请尽快还款,否则将影响征信并可能启动司法程序。”那一刻,心猛地一沉,手心冒汗,脑子里全是“...

大家好,我是王律师,一名从业多年的专业律师,我想和大家聊聊一个很现实的话题:离婚后,房产分割需要多久?以及离婚后买房,有哪些需要注意的法律风险?离婚本就是人生中的一大转折点,涉及到财产分割时,往往让人...

你有没有遇到过这种情况——朋友合伙做生意、一起接项目、甚至亲戚合买房子,说好“赚了钱三七分”,结果真到分钱那天,谁拿三谁拿七,直接吵上天?有人觉得出力多的该拿大头,有人坚持投钱多的才算主力,还有人干脆...

你有没有过这样的经历——正在开会、谈客户,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连...

点击复制推广网址:

下载海报: