教龄怎么算?职称评定卡在这儿,教师别再被隐形工龄耽误了!

干了十几年讲台,教案写了一摞又一摞,学生送走了一批又一批,可到了评职称、涨工资的时候,人事科却说:“你的教龄从转正那年才算。” 那一刻,心里是不是“咯噔”一下?明明每天都在上课,寒暑假也没闲着备课,...

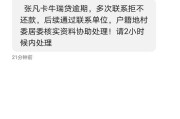

手机突然弹出一条银行或金融平台发来的短信,“尊敬的客户,您尾号****的贷款已逾期,请尽快还款,以免影响征信……”

可你一头雾水——我压根没申请过这笔贷款啊?

别急,这不是系统出错,更可能是你的身份信息正在被人悄悄“借用”,近年来,“冒名贷款”“被贷款”事件频发,不少人在毫不知情的情况下背上了债务,甚至征信被拉黑,今天咱们就来聊聊:明明没贷款,为什么收到逾期短信?遇到这种情况该怎么办?

首先得搞清楚,这类短信不是空穴来风,即便你没主动申请贷款,也可能因为以下几种情况“被动中招”:

一旦这些贷款成功发放并开始计息,哪怕你毫不知情,逾期记录也会进入央行征信系统,影响你未来的房贷、车贷甚至找工作。

遇到这种事,情绪激动没用,关键是要快速行动,把损失降到最低,我建议你按这三步走:

✅ 小贴士:记得保留通话录音、短信截图、贷款合同等证据,这些都是后续维权的关键。

别觉得这是“经济纠纷”就不报警,冒用他人身份信息申请贷款,涉嫌《刑法》中的盗窃罪、诈骗罪或侵犯公民个人信息罪。

带上身份证、银行流水、短信记录等材料,去户籍地或实际居住地派出所报案,要求出具《受案回执》,有了这个文书,你在和金融机构交涉时才更有底气。

如果贷款机构拒不配合,你可以向以下部门实名举报:

这些部门有权对涉事机构进行调查、处罚,甚至责令其删除不良征信记录。

去年杭州一位王女士收到某消费金融公司的催收电话,说她有一笔18万元的装修贷逾期半年,她一脸懵:“我连房子都没有,哪来的装修贷?”

经警方调查发现,是她在一年前丢失的身份证被捡到者辗转卖给中介,对方用她的身份信息伪造工作证明、收入流水,在三家平台成功申请贷款共计43万元。

王女士第一时间报警,并向法院提起名誉权侵权诉讼,最终法院认定:

这个案子释放了一个强烈信号:即使贷款手续“形式合规”,若明显违背常理,金融机构也要承担过错责任。

📌 《民法典》第一千零一十四条:

任何组织或者个人不得以干涉、盗用、假冒等方式侵害他人的姓名权或者名称权。

📌 《刑法》第二百八十条之一:

使用虚假身份证件、盗用他人身份信息办理金融业务的,处拘役或者管制,并处或者单处罚金。

📌 《征信业管理条例》第二十五条:

信息主体认为征信机构采集的信息存在错误、遗漏的,有权提出异议,征信机构应在20日内核查处理。

📌 银保监办发〔2021〕58号文明确规定:

金融机构应严格落实“人脸识别+人工复核”双机制,杜绝“仅凭影像自动通过”的风险操作。

在这个数字化狂奔的时代,我们的脸、指纹、身份证号码,早已不只是物理存在,而是变成了可以被复制、交易、滥用的“数据资产”,一旦疏忽,就可能沦为他人牟利的工具。

所以我想提醒大家:

法律不会保护沉默的人,当你发现“被贷款”时,最勇敢也最聪明的做法,就是马上站出来,用证据说话,用法律维权。

你的清白和信用,值得拼尽全力去守护。

收到贷款逾期短信却从没贷过款?小心被贷款陷阱,教你三步反制!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 干了十几年讲台,教案写了一摞又一摞,学生送走了一批又一批,可到了评职称、涨工资的时候,人事科却说:“你的教龄从转正那年才算。” 那一刻,心里是不是“咯噔”一下?明明每天都在上课,寒暑假也没闲着备课,...

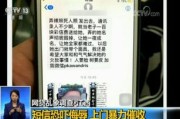

你有没有过这样的经历? 凌晨两点,手机突然“叮”一声亮起——又是催收短信。 “您已严重逾期,请立即还款,否则将上报征信!” “最后警告!今日不处理,法务团队将介入!” “您的通讯录即将被通知,...

最近几天,不少朋友私信我:“律师,我昨晚手机一下子弹出七八条‘紧急通知’,说我某平台贷款逾期,不还就要‘起诉’‘上门’‘影响征信’……吓死人了,但我明明记得没借钱啊?” 还有人更崩溃:“我确实借...

你有没有遇到过这种情况——走进一家餐厅,门口贴着大大的“全场95折”,心里一喜:“哎哟,打九五折,省一点是一点。”结账时却发现,折扣后价格只比原价少了零头几块钱,心里顿时嘀咕:这95折,是不是没我想的...

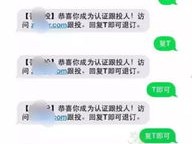

最近不少朋友私信问我:“律师,我收到一条短信,说我某平台贷款逾期了,还附了个链接让我赶紧处理,不然要起诉我,我明明没借过啊,这是真的还是骗人的?” 说实话,这类情况现在太常见了,每天都有人被类似...

手机突然弹出一条银行或金融平台发来的短信,“尊敬的客户,您尾号****的贷款已逾期,请尽快还款,以免影响征信…...

点击复制推广网址:

下载海报: