白条的逾期费哪里可以看?逾期了如何应对?

大家好,我是张律师,今天咱们来聊聊一个生活中常见却容易被忽视的问题:白条的逾期费,如果你经常使用京东白条或其他类似的信用支付工具,可能会因为忙碌或其他原因不小心逾期还款,这时候,你肯定会问:逾期费到底...

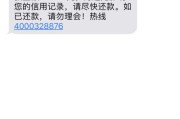

你有没有遇到过这种情况——手机突然弹出一条短信:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,否则将影响征信……”

可你压根儿没申请过这笔贷款,银行卡也没丢,信用记录一直良好。

那一刻,心里咯噔一下:我啥时候借的钱?谁动了我的身份信息?

别急,这种情况并不罕见,我们管它叫——“被贷款”。

听起来像天方夜谭,但在现实中,这种“冒名贷款”“身份盗用贷款”的案例越来越多,骗子利用他人身份信息,在金融机构或网贷平台偷偷申请贷款,一旦放款成功,钱就被转移,而“被贷款”的人却成了背锅侠,不仅要面对催收骚扰,还可能莫名其妙背上征信污点。

我就以一名执业多年的律师视角,带你拆解这个陷阱,教你如何应对、如何维权,更重要的是——怎么提前防范。

首先得明白,正规银行或持牌金融机构发放贷款,一般都需要人脸识别、实名认证、银行卡绑定、手机号验证等多重核验,但问题就出在这些环节的漏洞上:

哪怕你什么都没做,也可能因为一次信息泄露,就成了“贷款人”。

第一步:冷静核实,别轻易回应

看到短信先别慌,更别点链接、别回电话!很多催收短信附带的链接是钓鱼网站,回拨电话则是诈骗团伙。

正确做法是:

第二步:联系贷款机构,要求提供贷款合同和放款凭证

直接拨打该机构官方客服,说明情况,要求他们提供你“申请贷款”的完整证据:

比如申请时间、IP地址、设备信息、人脸识别视频、签字文件等。

如果对方拿不出,那就说明审核流程存在重大瑕疵。

第三步:报警+挂失+声明

立即到当地派出所报案,案由写“被冒用身份信息办理贷款”,拿到《受案回执》。

这是后续维权的关键证据!向贷款机构书面发送《澄清声明》,说明自己从未申请贷款,要求停止催收、撤销不良记录。

第四步:申请征信异议

拿着报警回执、身份证明、澄清声明等材料,向人民银行征信中心提出“征信异议申请”,要求删除错误信息。

根据规定,征信机构应在20日内核查并回复。

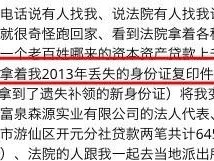

我去年代理过一个案子,当事人李女士,42岁,公务员,生活规律,从不碰网贷。

但她突然发现自己的公积金贷款被拒,一查征信,竟有三笔网络贷款合计8.6万元,全部逾期。

她完全懵了,后来调取贷款平台的申请记录才发现:

有人用她的身份证照片,结合AI换脸技术,通过了人脸识别,还在某个小众网贷平台完成了“面签”。

更离谱的是,其中一笔贷款的申请IP来自境外,设备也是陌生型号。

我们立即报警,并向平台发律师函,要求提供完整审核日志。

最终平台承认风控存在漏洞,主动撤销贷款记录,并赔偿李女士精神损失费5000元。

这个案子提醒我们:不是所有“系统认证”都可靠,技术再强,也得有人为失误兜底。

这些法条不是摆设,是你维权的“法律武器库”。

在这个数字时代,身份证不再是一张卡片,而是你整个社会信用的入口。

一旦被别人“借用”,轻则被骚扰,重则身败名裂、寸步难行。

我给你的建议很简单:

✅ 不随意上传身份证、人脸视频;

✅ 定期查征信,每年至少一次;

✅ 收到异常短信,第一时间取证、报警、申诉;

✅ 遇到纠纷,别怕麻烦,法律永远站在真相这边。

你没借的钱,一分都不用还。

但你必须站出来,为自己说话。

毕竟,正义不会自动到来,它需要你拿起法律的盾牌,一步不退。

本文由执业律师原创撰写,旨在普及法律常识,不构成具体法律意见,如遇类似问题,请及时咨询专业律师或向公安机关求助。

没借钱却收到催收短信?别慌,可能是被贷款了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个生活中常见却容易被忽视的问题:白条的逾期费,如果你经常使用京东白条或其他类似的信用支付工具,可能会因为忙碌或其他原因不小心逾期还款,这时候,你肯定会问:逾期费到底...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个生活中常见却又让人揪心的话题:协商离婚后,到底要多久才能拿到离婚证?离婚这事儿,说起来简单,但真走到这一步,往往伴随着情感的波动和现实的迷...

最近好几位朋友私信问我:“律师,我刚收到一条‘贷款逾期警告’短信,说再不还款就要起诉我、上征信,吓得我差点转账!这到底是不是真的?” 说实话,这类短信现在太常见了,有人一看就懵了,生怕影响信用记...

大家好,我是李律师,作为一名从业多年的婚姻法律专家,我经常遇到客户咨询类似的问题:“我和媳妇离婚了,但后来我们又想复婚,这得等多久啊?会不会有法律障碍?”这个问题背后藏着不少情感和法律细节,我就用口语...

你有没有发现,身边越来越多的朋友开始操心起“自己交医保”这事儿?特别是自由职业者、灵活就业的人,或者从单位离职后暂时没找到下家的,医保一断,心里就发慌,医院挂号先刷医保卡,一看余额为零,那种无助感,真...

你有没有遇到过这种情况——手机突然弹出一条短信:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,否则将影响征信...

点击复制推广网址:

下载海报: