离婚后独居多久可以复婚?复婚条件有哪些?

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询这类问题:离婚后,如果双方都后悔了,独居多久才能复婚?这个问题背后隐藏着许多情感和法律细节,我就用口语化的方式,和大家聊聊这个话题,希...

手机突然弹出一条短信,“您名下贷款已逾期,请尽快还款,以免影响征信……”可你明明没办过这笔贷款,也没签过任何合同,心里顿时咯噔一下——我什么时候欠钱了?征信是不是已经被搞坏了?别急,这种情况并不少见,而且背后可能藏着比你以为的更复杂的法律问题。

今天咱们就来聊一个看似离谱、实则越来越常见的现实困境:人没贷过款,却收到催收短信,甚至被记上“逾期黑名单”,听起来像天方夜谭,但在大数据时代,这种“被贷款”的情况正悄然蔓延。

首先得明确一点:银行或正规金融机构发放贷款,必须经过身份核验、人脸识别、签署合同等严格流程,如果你确实没有操作过这些步骤,那这条“贷款记录”极有可能是冒名贷款、信息被盗用,或是平台系统错误导致的。

常见几种情况:

身份信息被冒用

你的身份证复印件曾用于租房、求职、办卡等场景,一旦落入不法分子手中,他们可能利用你的信息在网贷平台申请贷款,这类平台审核松散,仅靠人脸识别“活检”漏洞,就可能让骗子钻空子。

伪冒APP或钓鱼网站诱导授权

有些仿冒金融APP伪装成“某某钱包”“极速贷”,诱导你输入身份证、银行卡、手机号,甚至进行人脸验证,你以为只是查额度,结果后台悄悄完成了贷款申请。

数据泄露+精准诈骗

黑产圈内存在大量公民个人信息交易,骗子掌握你的真实姓名、身份证号、手机号后,可以伪造材料申请小额贷款,再通过技术手段屏蔽你接收相关通知,最后由第三方催收公司拿着“合法文件”上门或发短信施压。

平台内部操作失误或系统故障

极少数情况下,因金融机构系统对接错误、用户ID混淆,也可能出现“张三的名字挂在李四账户上”的乌龙事件。

无论哪种情况,你都没有真实借贷合意,不应承担还款责任,但如果不及时处理,轻则骚扰不断,重则征信受损,甚至被起诉。

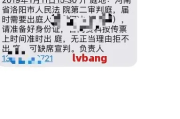

去年,杭州的小王突然收到某消费金融公司的催收短信:“您于X月X日借款5万元,已逾期90天,请立即还款。”小王一头雾水,他从未注册过该平台,也没借过钱。

起初他以为是诈骗短信,没理会,结果一个月后,他申请房贷被拒——银行告知其征信报告显示有笔5万元逾期贷款,当前状态为“呆账”。

小王这才慌了神,立刻去央行征信中心打印了个人信用报告,确认这笔贷款确实存在,他随即向该金融公司提出异议申诉,并报警。

警方调查发现:半年前,小王曾在某招聘网站投递简历,附上了身份证扫描件,这份信息被非法获取,骗子用他的身份资料,在该平台通过技术手段绕过部分人脸识别,成功申贷。

经公安机关介入、司法鉴定确认非本人操作,金融公司撤销了该笔贷款记录,并向征信机构提交更正申请,小王的征信得以恢复,但整个过程耗时近四个月,期间错失购房良机,精神压力巨大。

这个案子告诉我们:信息泄露的后果,远不止骚扰电话那么简单。

遇到“被贷款”,别觉得无处申冤,我国法律体系早已为你筑起防线:

也就是说,你不仅有权拒绝还款,还可以追究相关平台未尽审核义务的责任,甚至主张精神损害赔偿。

如果你也收到了“莫须有”的逾期短信,记住以下四步,把主动权牢牢握在自己手里:

立即查征信

登录中国人民银行征信中心官网或线下网点,打印完整版个人信用报告,确认是否存在异常贷款记录。

收集证据,快速申诉

保存所有短信、通话记录、APP截图等,第一时间向涉事金融机构提交书面异议申请,要求核查并暂停催收。

报警+立案

若确认身份被盗用,立即到派出所报案,取得《受案回执》,这是后续维权的关键凭证。

必要时启动法律程序

如果平台拒不纠正、征信迟迟未更新,可委托律师发函,或提起民事诉讼,要求停止侵权、恢复名誉、赔偿损失。

最重要的是:不要因为害怕就默默还款“息事宁人”,一旦你还了这笔“不属于你的钱”,反而可能被视为“追认债务”,日后更难翻案。

这个时代,我们的身份不再只是一张身份证,而是由无数数据构成的数字分身,保护好它,就是保护你的信用、自由和未来。

如果哪天你收到一条“你不该收到的逾期短信”,这不是你的错,但必须由你来守护自己的清白。

别怕,法律站在你这边。

没借钱却收到逾期短信?别慌!可能是这几种坑在作祟,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询这类问题:离婚后,如果双方都后悔了,独居多久才能复婚?这个问题背后隐藏着许多情感和法律细节,我就用口语化的方式,和大家聊聊这个话题,希...

某天突然接到催收电话,一头雾水地查账才发现,自己某笔贷款已经逾期好几天了,更奇怪的是——在这之前,银行一条短信都没发,APP也没弹窗提醒,甚至连系统通知都像被“屏蔽”了一样。 你开始怀疑:是我手机坏...

亲爱的读者,你是不是曾经遇到过这样的情况:突然想起自己的车辆或者其他物品该做检验了,结果一查日期,发现已经逾期了?心里一阵慌乱,不知道该去哪里处理,又担心会被罚款或者惹上麻烦?别着急,作为一位资深律师...

你有没有过这样的经历?手头紧了,想跟银行借点钱应急,结果一问利率懵了,一签合同慌了,回头一看还款压力大得睡不着觉,其实啊,银行借钱不是“谁要钱就给谁”,也不是“签个字就能拿钱”,它是一门学问,更是一场...

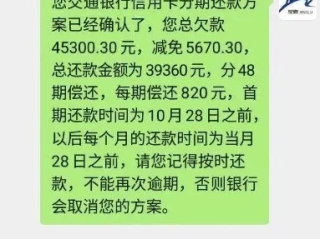

最近不少朋友私信问我:“律师,我信用卡/网贷逾期了几个月,突然收到一条短信,说‘已立案,即将开庭,请尽快还款’,还带了个链接……这是真的吗?我要不要马上还钱?是不是要坐牢了?” 说实话,看到这种...

手机突然弹出一条短信,“您名下贷款已逾期,请尽快还款,以免影响征信……”可你明明没办过这笔贷款,也没签过任何合...

点击复制推广网址:

下载海报: