信用卡逾期了怎么办?该上报到哪里?

大家好,我是张律师,一名从业多年的法律专业人士,咱们来聊一个很多人都会遇到却容易手忙脚乱的问题:信用卡逾期了,我们该怎么办?尤其是,该上报到哪里才能尽量减少麻烦?别担心,我会用简单易懂的口语,结合我的...

你有没有遇到过这种情况——手机突然弹出一条短信:“尊敬的客户,您在xx平台的贷款已逾期,请尽快还款,以免影响征信。”可问题是,你压根没申请过这笔贷款,甚至连那个平台都没听说过,那一刻,心跳加速、手心冒汗,脑子里瞬间闪过无数个问号:谁用我的信息贷的款?我的征信是不是已经被搞坏了?我到底要背这个锅吗?

别急,先深呼吸,作为一名处理过上百起类似案件的执业律师,我可以很负责任地告诉你:你不是第一个遇到这种事的人,也绝不会是最后一个,但关键在于,你接下来怎么做,直接决定了你是受害者还是“背锅侠”。

收到这种短信,第一反应不应该是恐慌,而是启动“证据收集模式”。

第一步:查征信报告。

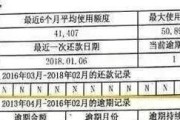

立刻登录中国人民银行征信中心官网,或通过各大银行APP申请一份个人信用报告,重点查看“贷款明细”和“信贷记录”部分,如果上面真的出现了你从未申请过的贷款记录,那基本可以确定——你的身份信息可能已被盗用。

第二步:联系放贷机构核实。

不要只看短信内容就下结论,拨打该贷款平台的官方客服电话(注意:不是短信里的号码,而是官网公布的客服热线),说明情况,要求提供贷款合同、申请时间、IP地址、人脸识别记录等信息,正规平台通常会配合调查。

第三步:报警并保留证据。

如果你确认自己从未授权任何贷款行为,立即向当地公安机关报案,案由写“冒用他人身份信息进行贷款诈骗”,拿到报案回执后,务必保存好,这是后续维权的重要凭证。

去年我代理过一个案子,当事人李女士突然收到催收电话,说她在某网贷平台借了9.8万,已经逾期三个月,她一头雾水,说自己连账号都没注册过,我们第一时间调取她的征信报告,发现确实有一笔贷款记录。

奇怪的是,平台坚称“人脸识别通过,实名认证无误”,我们没有轻信,而是申请调取了贷款时的系统日志和视频验证记录,结果发现:虽然人脸比对成功,但视频中的人戴着帽子、口罩,且眼神飘忽,明显是刻意遮挡,更关键的是,系统显示操作IP来自广西某地,而李女士那段时间一直在北京上班,行程记录、打卡数据齐全。

我们向警方提交了完整的证据链,平台也被监管部门约谈,贷款记录被撤销,李女士未承担任何责任。

这个案子告诉我们:即使平台说“技术验证通过”,也不代表你就必须认账,法律保护的是真实意思表示,而不是冰冷的数据截图。

根据《中华人民共和国民法典》第一千零一十四条明确规定:

“任何组织或者个人不得以干涉、盗用、假冒等方式侵害他人的姓名权或者名称权。”

《个人信息保护法》第十条也强调:

“任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。”

这意味着,如果有人冒用你的身份信息办理贷款,不仅侵犯了你的姓名权、隐私权,还可能构成刑事犯罪,而你作为被侵权人,有权要求停止侵害、消除影响、赔偿损失,并依法追究相关方的法律责任。

依据《征信业管理条例》第二十五条,如果你认为征信报告存在错误,有权向征信机构或信息提供者提出异议,要求核查和更正。

面对“莫名贷款逾期”的短信,最危险的做法就是选择忽视或默默还款“息事宁人”,你要明白:一旦你还了这笔不属于你的钱,就等于变相承认了这笔债务的存在,后续想追责反而更难。

正确的做法是:快查、快核、快报、快诉。

查征信、核信息、报公安、诉侵权,每一步都要留下痕迹,每一环都要掌握主动。

更重要的是,平时就要做好个人信息防护:不随意扫码、不轻易授权APP权限、定期查征信、重要证件复印件标注用途……这些看似琐碎的习惯,关键时刻能救你于水火。

最后送大家一句话:法律从不保护躺在权利上睡觉的人。当你发现自己“被贷款”时,请立刻醒来,拿起法律武器,守护自己的清白与尊严。

你不是孤军奋战,真相,永远站在认真的人这一边。

莫名收到贷款逾期短信?别慌!可能是被贷款了,这样做才能自保!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的法律专业人士,咱们来聊一个很多人都会遇到却容易手忙脚乱的问题:信用卡逾期了,我们该怎么办?尤其是,该上报到哪里才能尽量减少麻烦?别担心,我会用简单易懂的口语,结合我的...

某天手机突然弹出一条“【51贷款】您已逾期,请尽快还款”的短信,心里“咯噔”一下,紧接着是心跳加速、手心冒汗?更糟的是,接下来几天,催收短信一条接一条,语气从“温馨提示”慢慢变成“后果自负”,甚至开始...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:逾期了,哪里能借钱?生活中,谁没遇到过资金紧张的时候呢?尤其是信用卡逾期了,突然需要一笔钱来应急,心里肯定慌得不行,但借钱这事儿,可...

早上开车出门,好好的路面一个坑,轮胎“砰”一声,当场鼓包;或者下班高峰期,前车急刹,你躲闪不及,“咚”一下追尾了,那一刻,心跳骤停,脑子一片空白——接下来该干嘛?打120?报警?还是……先拍照发朋友圈...

最近不少朋友私信我:“律师,我突然收到一条银行短信,说我某笔贷款逾期了,可我明明按时还了啊!这是不是诈骗?”、“收到‘逾期提醒’,但查流水又没发现漏还,现在担心影响征信,该怎么办?”——这类问题最近特...

你有没有遇到过这种情况——手机突然弹出一条短信:“尊敬的客户,您在xx平台的贷款已逾期,请尽快还款,以免影响征...

点击复制推广网址:

下载海报: