买到假货怎么办?维权无门别慌,这几招教你反杀商家!

你有没有过这种经历——兴冲冲网购了一件名牌外套,收货后却发现线头乱飞、味道刺鼻,连吊牌都像是打印店临时赶制的?或者花大价钱买了瓶“正品大牌香水”,喷完第二天脸直接红肿过敏……这时候心里一咯噔:完了,该...

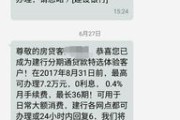

你有没有某天晚上正刷着手机,突然一条短信跳出来:“您在我行的信用贷款已逾期,请尽快还款,以免影响征信。”

那一刻,心是不是猛地一沉?血压瞬间升高?脑子里立马闪过无数个问号:我什么时候贷过款?是不是搞错了?还是……有人冒用我的身份?

别急,先深呼吸,作为从业十几年的执业律师,我每天都会接到类似的咨询,咱们就来掰开揉碎讲清楚——这条短信背后到底藏着什么玄机?是银行在催收,还是诈骗陷阱?我们普通人该怎么应对,才能既保护钱包,又守住征信?

现在骗子手段层出不穷,伪造银行短信早已不是新鲜事,他们利用伪基站、仿冒号码,甚至直接套用银行官方口吻,目的就是让你慌了神,稀里糊涂转账或点击链接。

教你三招快速识别真假:

记住一句话:所有正规金融机构,从不会通过短信链接要求你立即操作还款。

如果你一查发现——哎,还真有这笔贷款,也确实没还上,那接下来就得冷静处理了。

第一步:确认逾期金额和时间

打开银行App或联系客服,查清楚本金、利息、罚息是多少,逾期几天了,有时候只是“容时期”刚过,还没上征信,这时候补救还来得及。

第二步:评估自己的还款能力

别硬撑,如果你暂时周转不开,与其拖着不管,不如主动出击,大多数银行都提供“协商还款”服务,比如分期、展期,甚至减免部分罚息,但前提是——你得主动沟通。

第三步:保留所有沟通记录

无论是打电话、发邮件还是去柜台,记得录音、截图、保存凭证,万一将来发生纠纷,这些就是你的“护身符”。

很多人觉得“不就晚几天嘛”,结果越拖越多,最后不仅上了征信黑名单,还被银行委托第三方催收,甚至被起诉到法院。

一旦进入诉讼程序,你不仅要还本金利息,还要承担诉讼费、律师费,严重的话,名下房产、车辆、工资账户都可能被查封,更惨的是,这份“失信记录”会影响你未来五年内的贷款、出行、子女教育,甚至考公考编。

逾期不可怕,可怕的是装睡、逃避、不作为。

我曾代理过一个案子,当事人小李某天收到一条“信用贷款逾期”短信,显示他在某网贷平台借款5万元,已逾期60天,可他根本没申请过!

他一开始没当回事,结果一个月后,征信报告上真出现了这笔贷款记录,后来我们介入调查,发现是有人盗用他的身份证信息,在非正规平台做了“冒名贷款”,我们立即向警方报案,并向央行征信中心提交异议申请,同时起诉平台侵犯个人信息权。

贷款记录被撤销,平台赔偿损失,但整个过程耗时半年,小李的精神压力和时间成本无法估量。

这个案子告诉我们:

→ 收到可疑逾期短信,必须第一时间核查;

→ 身份信息一旦泄露,后果远超想象;

→ 主动维权,比事后补救更有效。

面对“信用贷款逾期”短信,情绪稳定是第一步。

真假要辨清,慌乱中容易掉坑;

事实要查清,沉默只会让问题发酵;

行动要果断,拖延只会让损失扩大。

无论你是真的忘了还款,还是被人冒名贷款,法律都站在你这一边——但前提是,你得站出来发声。

你的信用,是你一生的“隐形资产”。

守护它,不是为了银行,而是为了你自己未来的每一步,都能走得踏实、坦荡、有尊严。

——我是张律,一名专注金融与个人信息保护的执业律师。

有问题,别硬扛,专业的事,交给专业的人。

你有没有过这种经历——兴冲冲网购了一件名牌外套,收货后却发现线头乱飞、味道刺鼻,连吊牌都像是打印店临时赶制的?或者花大价钱买了瓶“正品大牌香水”,喷完第二天脸直接红肿过敏……这时候心里一咯噔:完了,该...

坐飞机,最怕的不是安检排长队,也不是托运行李超重,而是——登机前一摸口袋,糟了,登机牌不见了!更惨的是,电子登机牌手机没电、二维码刷不出来,或者值机时压根儿忘了打印……这时候你是不是脑子一片空白?别慌...

“您尾号XXXX的贷款账户已严重逾期,请立即还款,否则将上报征信并追究法律责任!”——那一刻心跳是不是猛地一沉?手机一抖,脑子里瞬间闪过无数个念头:我什么时候贷过款?是不是记错了?还是……身份信息被冒...

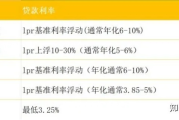

拿着房子去银行申请贷款,资料齐全、征信良好,结果对方轻飘飘一句“抵押率超标”,直接把你打发了?或者明明评估价挺高,批下来的贷款却只有六七成,心里直犯嘀咕:“这钱到底是怎么算的?” 别急,今天咱们...

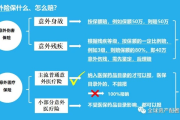

嘿,朋友,咱们今天不聊复杂的合同纠纷,也不谈那些让人头大的劳动仲裁,就来唠点接地气的——意外险到底该怎么买? 别小看这几百块的事儿,买对了,关键时刻能救命;买错了,赔不了不说,还可能让你觉得“保险都是...

你有没有某天晚上正刷着手机,突然一条短信跳出来:“您在我行的信用贷款已逾期,请尽快还款,以免影响征信。” 那...

点击复制推广网址:

下载海报: