借呗逾期了,催收电话从哪里打来?律师教你应对方法

大家好,我是张律师,一名从业超过15年的资深律师,专攻金融法和消费者权益保护,我想和大家聊聊一个很多人关心的话题:借呗逾期后,催收电话会从哪里打来?以及我们该如何应对,别担心,我会用最通俗的语言,结合...

你有没有经历过这样的瞬间——半夜手机“叮”一声,一看是银行发来的逾期提醒,心猛地一沉;再过两天,亲戚朋友开始问:“你们家是不是有人欠钱?”电话打进来劈头就问:“最近怎么老接到催收电话?”那一刻,脸都绿了,恨不得钻地缝。

这不是个例,现在很多人不是不想还,是真的难还,疫情后遗症、收入缩水、突发变故……贷款一时爽,逾期火葬场,可问题是,一旦逾期,那些冷冰冰的短信、轰炸式的电话、甚至亲友被骚扰,真的合法吗?我们到底还有没有翻盘的机会?

先说重点:逾期不可怕,可怕的是慌了神、乱了阵脚。很多人在收到第一条催收短信时就开始自暴自弃,觉得“完了,征信黑了,这辈子毁了”,其实大错特错!法律从来不是只保护银行,它也保护每一个陷入困境的普通人。

我见过太多客户,一开始被催收吓到精神崩溃,后来在我指导下一步步稳住局面,最终不仅避免了诉讼,还谈成了分期还款方案,把危机变成了转机,关键是什么?懂规则、守底线、会沟通。

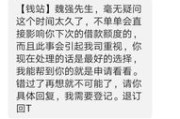

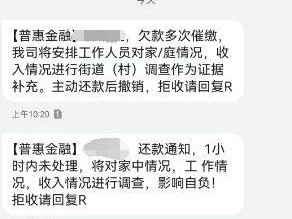

你要明白一条铁律:银行有权催收,但必须依法进行。什么叫依法?就是不能辱骂、不能威胁、不能泄露你的个人信息给无关第三人,更不能频繁拨打骚扰电话影响你正常生活,如果你的通讯录被“爆”,家人被天天打电话,这已经涉嫌违法!

别急着躲,越躲,银行越觉得你“恶意拖欠”,越可能走诉讼程序,正确做法是:主动联系银行,说明真实困难,申请延期或个性化分期,很多银行都有“困难户帮扶通道”,只是没人告诉你,只要你态度诚恳,提供收入证明、失业证明等材料,有很大概率能谈下来一个你能承受的还款计划。

再说一个很多人忽略的点:催收短信截图很重要!别随手删掉,这是证据,尤其是那种带有“上门抓人”“报警立案”“影响子女考公”之类恐吓内容的,统统保存好,这些不仅是你维权的武器,也是将来万一走到调解或诉讼阶段的关键支撑。

以案说法:

去年我代理过一个案子,当事人小林,32岁,程序员,疫情期间被裁员,房贷车贷加信用卡一共逾期18万,一开始他选择沉默,结果催收电话从一天三通变成一天二十通,连他老家70岁的父母都被打爆电话,说“儿子欠钱不还,要坐牢”。

小林崩溃来找我,我们第一时间做了三件事:

结果呢?银行一周内回应,同意本金分期60期,免息处理,催收电话戛然而止,三个月后,小林找到新工作,按新方案稳步还款,最关键是——没被起诉,没被执行,征信虽然有记录,但未来可修复。

这个案子告诉我们:软弱逃避只会让局面恶化,理性应对才能绝处逢生。

法条链接:

这些不是摆设,是你手里的盾牌。

律师总结:

逾期不是原罪,失联才是致命伤,银行不怕你暂时还不上,怕的是你“消失”,而法律也不站在高利贷那一边,它保护的是每一个诚实而不幸的人。

👉 留存证据,别删短信;

👉 主动沟通,别玩失踪;

👉 困难要说清,材料要齐全;

👉 被骚扰别忍,该举报就举报。

这个世界不会因为一次逾期就抛弃你,但你自己得先不放弃自己,法律从不强人所难,它允许摔倒,也给你爬起来的台阶。

你不是孤军奋战,只要方法对,每一步都能走出泥潭。

银行催收短信炸了?逾期被爆通讯录,还能翻身吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业超过15年的资深律师,专攻金融法和消费者权益保护,我想和大家聊聊一个很多人关心的话题:借呗逾期后,催收电话会从哪里打来?以及我们该如何应对,别担心,我会用最通俗的语言,结合...

收到工行贷款逾期短信别慌!是催收警告还是系统误报?3步教你冷静应对不踩坑** 你有没有这样的经历?晚上刚躺下刷手机,突然一条短信弹出来:“尊敬的客户,您在我行的个人贷款已连续逾期X日,请尽快还款,以...

最近有不少朋友私信我,说突然收到了银行或者资助中心发来的短信:“您申请的国家助学贷款已逾期,请尽快还款,以免影响个人征信。”一时间心里咯噔一下,慌得不行,有人甚至问我:“律师,这会不会坐牢啊?”说实话...

亲爱的读者,今天咱们来聊聊一个挺常见但又容易让人困惑的话题:夫妻离婚后,多久才能复婚?这个问题听起来简单,但背后涉及到法律、情感和实际生活方方面面,作为一名从业多年的律师,我经常遇到客户咨询这类问题,...

公积金不是“发的”,是“存的”:你的钱+单位的钱=你的未来 很多人以为公积金是单位给的福利,其实它更像是一种强制储蓄机制,简单说:你出一部分,单位也出一部分,两笔钱都进你个人账户,专款专用,主要是为...

你有没有经历过这样的瞬间——半夜手机“叮”一声,一看是银行发来的逾期提醒,心猛地一沉;再过两天,亲戚朋友开始问...

点击复制推广网址:

下载海报: