贷款怎么还才不踩坑?逾期了还能补救吗?

说到贷款,现在几乎人人都打过交道,买房要按揭,买车办分期,急用钱刷消费贷……贷款像空气一样无处不在,可问题是,借的时候痛快,还的时候却常常手忙脚乱——利息算不清、还款日记错、平台操作复杂,一不小心就逾...

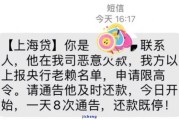

你有没有过这样的经历——就因为一次还款晚了几天,手机突然开始“炸锅”:凌晨三点收到陌生号码发来的短信,“再不还钱就联系你爸妈”;第二天上班,微信里跳出“已将你的欠款信息发给全部联系人”的威胁;更离谱的是,连你表姐都莫名其妙打来电话问:“你怎么欠这么多钱?”……

别慌,你不是一个人,现在很多人因为疫情、失业、突发疾病等原因,一时周转不开导致贷款逾期,可真正压垮人的,往往不是那笔钱本身,而是随之而来的“精神凌迟”——那些带着羞辱、恐吓、甚至人身攻击的催收短信和电话,它们像幽灵一样缠着你,让你吃不下饭、睡不着觉,甚至怀疑自己是不是真的成了“社会渣滓”。

但我想告诉你一句扎心却真实的话:逾期不可怕,违法催收才真要命。

咱们得搞清楚一件事:你确实有还款义务,这点无可推脱,但债权人(或第三方催收机构)也有边界——他们的行为必须合法,一旦越界,哪怕你是欠钱的一方,法律依然站在你这边。

频繁在深夜打电话骚扰你?违法。

把你“欠钱不还”的信息群发给你通讯录里的亲戚朋友?违法。

用“坐牢”“通缉”“上门泼漆”等语言威胁你?违法!

冒充公检法人员催债?这已经涉嫌刑事犯罪!

这些行为不仅违反《民法典》关于人格权的保护,也触碰了《治安管理处罚法》,严重的可能构成《刑法》中的侵犯公民个人信息罪、寻衅滋事罪。

我见过太多客户,本来只是经济上有点困难,结果被催收搞得心理崩溃,不敢出门、不敢接电话,甚至产生轻生念头,他们最缺的不是钱,而是一句“你没错,有人欺负你,我帮你扛”。

这时候该怎么办?

第一,保存证据,所有短信、录音、微信记录,哪怕看起来像垃圾信息,也千万别删,这是将来维权的关键。

第二,明确回应,你可以发一条正式回复:“本人确认存在债务,正在积极筹款解决,请停止对我亲友的骚扰及不当催收行为,否则将依法追责。” 这句话看似简单,却是你划清底线的法律声明。

第三,主动沟通,如果实在还不上,别躲,联系平台协商分期、展期或个性化还款方案,很多金融机构其实是愿意谈的,毕竟他们也不想走诉讼程序。

第四,必要时报警或投诉,向银保监会、互联网金融协会、公安机关举报违法催收行为,合法的催收只能针对你本人,不能羞辱、不能恐吓、不能泄露隐私。

以案说法:

去年,杭州一位年轻妈妈小林因产后抑郁辞职,信用卡逾期两万多元,随后,她每天收到十几条来自“外包催收公司”的短信:“你老公知道你在外面欠钱养小白脸吗?”“孩子幼儿园老师已经收到通知了”,更过分的是,她的婆婆突然接到电话:“你儿媳网贷百万,赶紧让她还钱!” 小林几近崩溃,一度想跳楼。

后来她找到我们,我们第一时间指导她收集证据,并向当地银保监局和公安报案,经查,该催收公司通过非法手段获取客户通讯录并进行群呼恐吓,已被立案调查,相关责任人被行政拘留,银行更换了催收方,并与小林达成了三年分期还款协议,她说:“原来我不是坏人,我只是倒霉而已。”

这个案子让我深深明白:法律的意义,不只是惩罚违约,更是守护一个人最后的尊严。

法条链接:

律师总结:

逾期不是原罪,软弱才是危险的开始。

在这个信用社会里,谁都有可能跌倒一次,但真正的成熟,是跌倒后还能抬头挺胸地面对问题。

你要相信,法律不会因为你暂时没钱就抛弃你,但它也不会容忍任何人打着“催债”的旗号践踏你的尊严。

如果你正被恶意催收折磨,你有权安静地生活,有权保留最后一丝体面。

拿起手机,录下每一条恶语,找个专业的法律人士,站到规则背后去。

一声“我要告你”,比一万次道歉更有力量。

你不是孤军奋战,法律,永远是你沉默却坚定的后盾。

贷款逾期被爆通讯录?收到恐吓短信怎么办,还能翻身吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说到贷款,现在几乎人人都打过交道,买房要按揭,买车办分期,急用钱刷消费贷……贷款像空气一样无处不在,可问题是,借的时候痛快,还的时候却常常手忙脚乱——利息算不清、还款日记错、平台操作复杂,一不小心就逾...

你有没有经历过这样的夜晚——手机突然开始震动,一条接一条的短信跳出来:“您已严重逾期,请立即还款,否则将上报征信!”、“您的账户已被列入黑名单,影响子女教育及就业!”甚至还有“警方即将介入,切勿心存侥...

你有没有突然收到一条“紧急通知”——“尊敬的客户,您在我司的汽车分期贷款已连续逾期,请尽快处理,以免影响征信记录”?那一刻,心跳是不是猛地一沉?尤其是看到发件人是“上汽财务”或者“上汽通用金融”这类名...

去餐馆吃饭,结账时服务员说“这顿饭含税啊,发票我们得加收6个点”;或者找装修公司签合同,对方说“报价不含税,开票另加13%”……你心里一咯噔:这税到底是谁该出的?该怎么算?是不是被宰了? 别急,今天...

你有没有这样的经历——某天手机突然弹出一条短信:“您在XX平台的贷款已逾期,请尽快还款,否则将影响征信!”可问题是,你压根儿没申请过这笔贷款,甚至连那个平台听都没听过,那一刻,心跳加速、手心冒汗,脑子...

你有没有过这样的经历——就因为一次还款晚了几天,手机突然开始“炸锅”:凌晨三点收到陌生号码发来的短信,“再不还...

点击复制推广网址:

下载海报: