逾期哪里借钱?紧急资金需求如何应对?

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:逾期了,哪里能借钱?生活中,谁没遇到过资金紧张的时候呢?尤其是信用卡逾期了,突然需要一笔钱来应急,心里肯定慌得不行,但借钱这事儿,可...

某天手机突然弹出一条“【51贷款】您已逾期,请尽快还款”的短信,心里“咯噔”一下,紧接着是心跳加速、手心冒汗?更糟的是,接下来几天,催收短信一条接一条,语气从“温馨提示”慢慢变成“后果自负”,甚至开始提到“上报征信”“法律追责”,这时候,很多人第一反应是躲、是怕、是干脆不看手机——但逃避从来不是答案。

作为一名从业十几年的执业律师,我见过太多因为一笔小贷逾期而陷入焦虑、影响征信、甚至被起诉的案例,我就用最接地气的方式,告诉你:51贷款逾期后,收到催收短信,到底该怎么办?怎么把损失降到最低?又该如何避免掉进更大的坑?

很多人一看到“逾期”两个字就慌了,以为自己马上就要坐牢、被起诉、上黑名单。逾期≠违法,它只是说明你没在约定时间内还钱,就像朋友借钱你晚还两天,人家提醒你一句,本质是一样的。

但关键在于:提醒之后你怎么应对,决定了事情会往哪个方向发展。

51贷款这类平台,通常会在逾期第1天就开始发短信提醒,这是合规的操作流程,他们真正想做的,不是吓唬你,而是让你尽快还款,减少他们的坏账风险。第一条建议就是:别屏蔽短信,也别拉黑电话,先看清内容,再做判断。

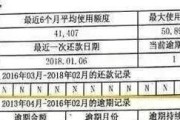

第一步:核实欠款金额和逾期天数

打开51贷款App或小程序,登录账户,查看实际应还金额、逾期天数、罚息计算方式,有时候你会发现,短信说你逾期500元,结果APP显示你还差30块服务费没交——信息不对称最容易引发误会。

一切以官方平台数据为准,别被催收话术带偏节奏。

第二步:评估自己的还款能力,制定补救计划

如果你确实暂时困难,别硬扛,可以尝试以下几种方式:

第三步:保留证据,防止暴力催收

如果催收短信开始出现“上门催收”“通知家人”“曝光通讯录”等威胁性语言,注意!这可能已经涉嫌违法。

合法催收只能通过你本人联系方式进行,不能骚扰亲友,不能恐吓、侮辱,更不能泄露你的债务信息。

一旦发现违规行为,立即截图保存,向平台投诉,必要时可向互联网金融协会或公安机关举报。

我的当事人小李,28岁,自由职业者,去年在51贷款借了6000元应急,结果项目款延迟到账,导致逾期12天,期间他收到十几条催收短信,最后一条写着:“如不还款,将依法起诉并纳入失信名单。”

小李吓得整夜睡不着,差点去借高利贷还钱,后来他找到我,我们做了三件事:

平台同意免除200元罚息,小李还清后,征信未受影响,三个月后他查询征信报告,记录显示“已结清”,没有留下不良记录。

这个案子告诉我们:面对逾期,慌乱无用,行动才有转机。

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款。”

《互联网金融个人网络消费信贷贷后催收风控指引》明确规定:

催收机构不得对债务人使用暴力、恐吓、侮辱、骚扰等手段,不得向无关第三方透露债务信息。

《个人信息保护法》第五十条也强调:

任何组织不得非法收集、使用、加工、传输他人个人信息。

这意味着:哪怕你真的逾期了,你的基本人格权和隐私权依然受法律保护。

最后我想说:在这个人人都可能遇到财务波动的时代,偶尔逾期并不可耻,真正危险的,是你因为害怕而选择逃避,或者因为不懂法而任人拿捏。

面对51贷款的催收短信,你要做的不是删掉它、忽视它,而是读懂它背后的规则,用理性回应压力,用沟通争取空间,用法律守护底线。

✅ 逾期不是世界末日,及时处理是关键;

✅ 主动沟通比被动等待更有利;

✅ 留存证据,才能防患于未然。

你不是孤军奋战,只要方法对,每一步都能走出困境,别让一条短信,毁掉你对自己的信心。

51贷款逾期了,短信催收天天来?别慌,3步教你化险为夷!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人头疼的问题:逾期了,哪里能借钱?生活中,谁没遇到过资金紧张的时候呢?尤其是信用卡逾期了,突然需要一笔钱来应急,心里肯定慌得不行,但借钱这事儿,可...

早上开车出门,好好的路面一个坑,轮胎“砰”一声,当场鼓包;或者下班高峰期,前车急刹,你躲闪不及,“咚”一下追尾了,那一刻,心跳骤停,脑子一片空白——接下来该干嘛?打120?报警?还是……先拍照发朋友圈...

最近不少朋友私信我:“律师,我突然收到一条银行短信,说我某笔贷款逾期了,可我明明按时还了啊!这是不是诈骗?”、“收到‘逾期提醒’,但查流水又没发现漏还,现在担心影响征信,该怎么办?”——这类问题最近特...

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个在离婚后常被忽略却又至关重要的话题:女人离婚后多久可以迁户口?这不仅仅是法律程序问题,更牵涉到情感和生活的新起点,离婚本就是人生中的一次重...

大家好,我是你们的法律顾问老张,今天咱们不聊复杂的合同纠纷,也不讲公司股权那些烧脑的事儿,就说一个很多人都会面临但又特别容易“搞砸”的问题——怎么写离婚起诉书? 别小看这张纸,它不是随便写写“我们感...

某天手机突然弹出一条“【51贷款】您已逾期,请尽快还款”的短信,心里“咯噔”一下,紧接着是心跳加速、手心冒汗?...

点击复制推广网址:

下载海报: