逾期哪里可以借?避免高利贷陷阱的实用指南

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你不小心逾期了,比如信用卡还款晚了或者贷款违约了,这时候急需用钱,到底该去哪里借?别慌,我作为从业多年的律师,经常遇到这类咨询,逾期后借贷可...

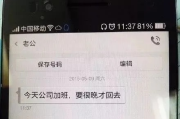

最近你是不是也收到了那种“滴”一声就让人心跳加速的短信?

“尊敬的客户,您在我司的消费贷款已逾期X天,请尽快还款,否则将影响您的信用记录……”

看到这种消息,第一反应肯定是慌——心跳加快、手心冒汗,脑子里瞬间闪过一堆问题:

“我到底欠了多少?”

“是不是已经上征信了?”

“会不会被起诉?”

“家人会不会知道?”

别急,今天咱们不讲大道理,也不甩专业术语,我就像朋友一样,坐下来跟你聊清楚这件事该怎么一步步化解,作为从业十几年的律师,我见过太多人因为一条短信乱了阵脚,结果越拖越糟,只要方法对,很多问题都能在爆发前悄悄解决。

很多人一听到“逾期”,就觉得天塌了,但你要明白:逾期≠失信,更不等于马上被起诉或催收上门,它只是一个提醒信号,就像汽车仪表盘上的“机油灯亮了”——告诉你该保养了,而不是车马上要报废。

首先你要确认三件事:

这笔贷款你确实借过吗?

有些平台会通过第三方渠道放款,名字陌生不代表没借过,查一下自己的银行流水、手机绑定的支付账户,确认资金去向。

逾期天数是几天?

一般3天内的“短期逾期”,大多数金融机构不会立刻上报征信,属于“宽限期”范畴,超过30天,风险指数直线上升。

这条短信是官方发的,还是催收公司代发的?

正规机构发送的短信通常有统一编号、可查询路径;而一些暴力催收可能用虚拟号码群发,内容夸张甚至恐吓。合法催收不能辱骂、威胁、骚扰亲友。

我常说一句话:“问题不可怕,可怕的是逃避。”面对逾期,正确的做法不是删短信、换号、躲债,而是主动出击,下面这四步,建议你马上做:

第一步:立即联系客服,说明情况

打官方客服电话,态度诚恳地说:“我看到了逾期通知,确实是我的疏忽,现在想尽快处理。”很多人怕打电话,其实是多虑了——只要你愿意沟通,90%的平台都愿意协商。

第二步:申请延期或分期还款

现在很多消费金融公司都有“困难客户帮扶计划”,你可以申请:

关键是要提供合理理由,比如失业、生病、家庭变故等,并尽可能附上证明材料(如医院发票、离职证明),成功率更高。

第三步:停止以贷养贷,切断恶性循环

我知道有些人为了还A平台的钱,去借B平台的贷款,听着像解法,实则是火上浇油,一旦链条断裂,就是全面崩盘,从今天起,任何新贷款都先按下暂停键,先把现有债务理清楚。

第四步:制定还款计划,重建信用节奏

哪怕只能每月还500块,也要坚持,小额持续还款不仅能减轻负担,还能在系统里留下“积极履约”的痕迹,为后续协商加分。

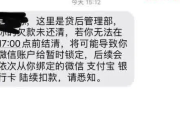

去年我接了一个案子,当事人李女士,32岁,全职妈妈,某天她在厨房做饭,手机突然弹出一条消费金融逾期短信:“您在我司贷款本金+利息共计4.8万元,已逾期62天。”

她整个人懵了,这笔钱她根本不记得借过,但丈夫看到短信后当场翻脸:“你背着我借这么多钱?孩子以后怎么办!”夫妻俩吵得差点离婚。

后来我帮她调取了借贷合同和资金流向,发现原来是两年前她曾在一个购物APP上开通了“先享后付”功能,当时只买了部手机,但后续自动续费+会员升级,利滚利变成了近五万。

我们做了三件事:

最终平台同意减免1.3万元利息,夫妻关系也缓和了,最让我感动的是,李女士说:“原来不是我不讲理,而是没人教我怎么讲理。”

你看,法律不只是冷冰冰的条文,它也可以是照亮困境的一束光。

根据我国现行法律法规,你在面对贷款逾期时,享有以下法定权利:

这些不是摆设,是你维权的武器。

最后我想说句掏心窝子的话:

在这个信贷无处不在的时代,谁还没个手头紧的时候?

一次逾期不代表你失败,也不定义你是“老赖”。

真正决定你未来走向的,是你在风暴来临时的选择——是选择逃避,还是选择面对?

记住三个关键词:

✅主动沟通—— 比沉默更有力量

✅保留证据—— 比情绪更有用

✅依法维权—— 比妥协更聪明

如果你现在正看着那条短信发愁,请深呼吸一次,然后拿起手机,拨通那个你一直不敢打的客服电话。

改变,往往就从这一通电话开始。

我是律师老陈,愿你在风雨中,始终握紧方向盘。

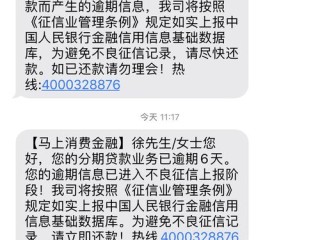

收到消费金融贷款逾期短信别慌!一招教你稳住局面,避免雪上加霜,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你不小心逾期了,比如信用卡还款晚了或者贷款违约了,这时候急需用钱,到底该去哪里借?别慌,我作为从业多年的律师,经常遇到这类咨询,逾期后借贷可...

收到普惠贷款逾期短信别慌!是催收套路还是真风险?一文说清你的应对策略 你有没有这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司申请的普惠贷款已连续逾期15天,若未及时还款...

你有没有经历过这种场景?凌晨一点,手机“叮”一声响,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期XX天,请立即还款,否则将影响征信并可能被起诉。” 那一刻,心猛地一沉,手心冒汗,脑子里全是“完...

亲爱的读者,你是不是曾经在某个深夜,突然发现信用卡账单已经逾期了几天,心里一阵发慌?那种感觉就像是被无形的压力包围着,担心信用记录受损、高额利息累积,甚至可能面临法律纠纷,别担心,作为一名资深律师,我...

你有没有这样的经历?前两天还在按时还款,突然某天手机一震——“您已逾期,请配合资产核查,否则将采取法律措施”,短短一句话,配上冷冰冰的官方口吻,瞬间让人手心冒汗,紧接着又是几条:“名下房产、车辆信息正...

最近你是不是也收到了那种“滴”一声就让人心跳加速的短信? “尊敬的客户,您在我司的消费贷款已逾期X天,请尽快...

点击复制推广网址:

下载海报: