哪里看逾期记录?逾期了怎么办?律师教你正确处理信用问题

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到客户因为信用逾期问题而焦头烂额,逾期记录看似小事,但它可能像一颗定时炸弹,随时影响你的贷款、信用卡申请,甚至工作和生活,我就用口语化的方式,和...

转账时对方只给了卡号,没说开户行全称,更别提“行号”了;结果一转,系统提示“收款行信息不全”,钱卡在半路进退两难,或者公司财务让你提供工资卡的“大额支付系统行号”,你一脸懵:这玩意儿到底在哪查?难道还得跑一趟银行?

别急,今天我就来给你扒一扒——怎么查行号,不仅告诉你方法,还讲清楚背后的逻辑,让你以后再也不会被这种“小问题”卡住。

先说清楚,“行号”不是银行卡号,也不是身份证号,它的正式名称叫“支付系统行号”,也叫“联行号”或“银行机构代码”,通常由12位数字组成,它是银行在央行支付清算系统里的“身份证号码”。

举个例子:你要从工行北京朝阳支行往建行上海徐汇支行汇款,系统不会靠“建行+上海”这种模糊信息去匹配,而是通过建行徐汇支行的12位行号精准定位到具体网点,确保资金秒级到账。

行号的重要性在于:

✅ 避免转账失败或延迟

✅ 支持大额、跨行、对公转账

✅ 是企业付款、工资发放、税务缴纳等场景的硬性要求

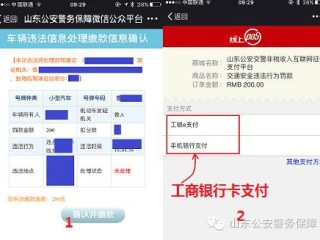

现在几乎所有主流银行的手机APP都支持“行号查询”功能。

以工商银行为例:

👉 小技巧:如果你要查的是别人的开户行行号,只需知道对方的银行名称 + 开户城市 + 支行名称,很多银行官网或第三方工具也支持组合查询。

中国人民银行虽不直接对外开放行号查询入口,但你可以通过以下方式:

⚠️ 注意:这类网站非官方,但数据来源可靠,使用时务必核对结果,避免输入错误导致汇款失败。

如果你实在搞不定线上操作,最稳妥的办法是:

虽然麻烦点,但胜在准确无误。

去年我代理一起买卖合同纠纷案,客户是一家建材公司老板老张,他跟外地供应商签了200万采购合同,约定当天付款,财务按对方提供的“建设银行杭州西湖支行”打了款,但没确认行号。

结果呢?钱进了建行系统,却因为“行号缺失”被退回,延迟了整整两天,供应商认为违约,拒绝发货,还发了律师函要求赔偿。

后来我们翻记录才发现,对方其实提供了完整行号——105331002036,但财务嫌麻烦没录,最后虽然协商解决,但耽误工期,损失远超预期。

这个案子让我深刻意识到:一个小小的行号,可能就是商业信誉的分水岭。

根据《支付结算办法》(银发〔1997〕393号)第十六条:

“单位、个人办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和统一规定的结算凭证……提供准确的收付款人名称、账号、开户银行名称及行号。”

这意味着:提供错误或缺失行号,可能导致支付无效,甚至构成履约瑕疵,在合同纠纷中成为对方抗辩的理由。

《电子支付指引(第一号)》也明确要求金融机构确保支付指令的完整性与准确性,其中就包括行号信息。

很多人觉得“查个行号”是小事,随手一搜就行,可现实是,越是基础的信息,越容易被忽视,一旦出错,代价往往不成比例。

作为律师,我建议你养成三个习惯:

法律从不保护粗心的人。

一次正确的操作,胜过十次事后补救。

下次再有人问你“怎么查行号”,别再说“我不知道”,把这篇文章转给他——因为专业,就是从解决每一个看似微小的问题开始的。

怎么查行号?别再瞎猜了,手把手教你三分钟搞定银行信息,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到客户因为信用逾期问题而焦头烂额,逾期记录看似小事,但它可能像一颗定时炸弹,随时影响你的贷款、信用卡申请,甚至工作和生活,我就用口语化的方式,和...

你有没有经历过这样的早晨——刚睁眼,手机“叮咚”一声,一条冷冰冰的短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期30天,当前欠款本金+利息共计¥86,420.50,请立即还款,否则将影响个人征信并...

大家好,我是张律师!作为一名从业多年的专业律师,我经常遇到客户咨询这样的问题:“离婚后,我到底要等多久才能买房子算作首套房产?”这可不是个小问题,它直接关系到你的购房成本,比如首付比例、贷款利率,甚至...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人可能会遇到,但又不太清楚怎么处理的问题——房贷逾期,房贷是咱们生活中的大事,一旦不小心逾期,不仅会影响个人信用,还可能带来一系列法律风险,别担心...

收到“贷款逾期催告”短信别慌!是真是假?一招教你识破套路,保护征信不踩坑 最近有个朋友凌晨三点给我发微信:“哥,我刚收到一条‘紧急催告’短信,说我的贷款已经严重逾期,再不还钱就要上报征信、冻结账户,...

转账时对方只给了卡号,没说开户行全称,更别提“行号”了;结果一转,系统提示“收款行信息不全”,钱卡在半路进退两...

点击复制推广网址:

下载海报: