一、先冷静三秒,这条短信,是真的吗?

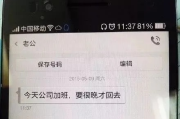

收到普惠贷款逾期短信别慌!是催收套路还是真风险?一文说清你的应对策略 你有没有这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司申请的普惠贷款已连续逾期15天,若未及时还款...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你不小心逾期了,比如信用卡还款晚了或者贷款违约了,这时候急需用钱,到底该去哪里借?别慌,我作为从业多年的律师,经常遇到这类咨询,逾期后借贷可不是小事,一不小心就可能掉进高利贷的坑里,搞得债务雪球越滚越大,我就用口语化的方式,帮你理清思路,找出安全可靠的借贷渠道,同时提醒你法律上的注意事项,借钱不是问题,问题是借得聪明、借得合法,咱们一步步来,保证让你收获满满!

逾期后借钱,很多人第一反应是找亲朋好友或者银行,但往往因为信用受损,这条路走不通,这时候,一些人会转向网络平台或私人借贷,结果可能遇到高额利息甚至诈骗,逾期不代表你就没救了,合法的渠道还是有的,比如正规的小额贷款公司、银行的专项应急贷款,或者一些政府支持的金融项目,关键是,你得先评估自己的还款能力,别为了应急就盲目借贷,举个例子,如果你逾期是因为临时失业,那优先考虑找份兼职或申请社会救助,而不是急着借钱,毕竟,借贷只是短期解决方案,长期来看,修复信用和调整财务计划才是根本。

咱们聊聊具体的借贷渠道,银行和正规金融机构是首选,虽然逾期后信用评分可能下降,但一些银行提供“信用修复贷款”或“应急贷款”,利率相对合理,你可以先去银行咨询,看看有没有适合你情况的方案,其次是持牌的小额贷款公司,这些机构受监管,利息上限有法律规定,一般不会超过法定标准,要注意辨别真伪,别轻信那些“无抵押、秒到账”的广告,那往往是陷阱,P2P平台也是个选择,但近年来监管收紧,很多平台不合规,容易涉及非法集资,我的建议是,优先选择有牌照、透明度高的平台,同时查看用户评价和投诉记录,亲友借贷虽然方便,但容易伤感情,最好写个简单借条,明确还款时间和利息,避免日后纠纷,借贷前多比较、多咨询,别让逾期问题演变成更大的财务危机。

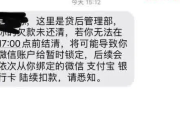

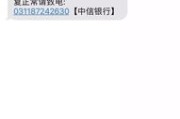

记得去年我处理过一个案子,小王因为信用卡逾期被银行催收,急需一笔钱还债,他在网上看到一个“快速借贷”广告,声称无需担保、当天放款,小王没多想就借了5万元,结果利息高得吓人,月息高达10%,还要求他用房产作抵押,几个月后,小王还不上钱,对方就威胁要收走他的房子,小王这才慌了,来找我求助,我调查后发现,这家借贷公司根本没牌照,属于非法高利贷,根据相关法律,这种高利息是无效的,我们通过法院起诉,最终帮小王减免了大部分利息,并追回了部分损失,这个案子告诉我们,逾期后借贷一定要擦亮眼睛,别被“快速”二字迷惑,非法高利贷往往利用人们的急迫心理,设置陷阱,一旦卷入,不仅财务受损,还可能面临人身威胁,借贷前务必核实对方资质,保留所有凭证,必要时寻求法律帮助。

说到法律依据,咱们得提几个关键条文。《中华人民共和国合同法》第196条规定,借贷合同应当遵循公平原则,利息不得超过国家规定的上限,根据最高人民法院的司法解释,民间借贷的年利率超过24%的部分,法院不予支持;超过36%的,属于高利贷,合同可能被认定为无效。《民法典》第680条也强调,借贷双方应当明确约定利息,未约定的视为无息。《非法金融机构和非法金融业务活动取缔办法》规定,未经批准从事借贷业务的机构属于非法,可被取缔并处罚,这些法律条文保护了借款人的权益,提醒大家:借贷不是儿戏,一定要在合法框架内进行,如果你遇到高利贷,别怕,法律是站在你这边的。

逾期后借钱不是绝路,但需要谨慎选择,作为律师,我建议你优先考虑正规渠道,比如银行或持牌机构,避免高利贷陷阱,逾期问题往往源于财务管理不当,我鼓励你主动修复信用,比如及时还款、咨询专业财务顾问,借贷只是应急手段,长远来看,培养健康的消费习惯和储蓄计划才是关键,如果你已经陷入困境,别犹豫,找律师或相关部门求助,法律不只是惩罚,更是保护,希望这篇文章能帮到你,如果有更多问题,欢迎随时交流,保持冷静,理性应对,你一定能渡过难关!

(全文完)

——张律师原创分享,转载请注明出处。

收到普惠贷款逾期短信别慌!是催收套路还是真风险?一文说清你的应对策略 你有没有这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司申请的普惠贷款已连续逾期15天,若未及时还款...

你有没有经历过这种场景?凌晨一点,手机“叮”一声响,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期XX天,请立即还款,否则将影响征信并可能被起诉。” 那一刻,心猛地一沉,手心冒汗,脑子里全是“完...

亲爱的读者,你是不是曾经在某个深夜,突然发现信用卡账单已经逾期了几天,心里一阵发慌?那种感觉就像是被无形的压力包围着,担心信用记录受损、高额利息累积,甚至可能面临法律纠纷,别担心,作为一名资深律师,我...

你有没有这样的经历?前两天还在按时还款,突然某天手机一震——“您已逾期,请配合资产核查,否则将采取法律措施”,短短一句话,配上冷冰冰的官方口吻,瞬间让人手心冒汗,紧接着又是几条:“名下房产、车辆信息正...

大家好,我是李律师,一名从业多年的专业律师,平时经常处理商业票据纠纷,我想和大家聊聊一个很实际的问题:承兑逾期哪里查?这可不是小事,尤其对那些手里拿着承兑汇票的企业或个人来说,一旦逾期,钱拿不回来,心...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你不小心逾期了,比如信用卡还款晚了或者贷款违约了,...

点击复制推广网址:

下载海报: