孩子跟谁更幸福?抚养权怎么变更,一文讲透关键点!

离婚时说好孩子归一方,可日子一长,发现对方根本照顾不好孩子——不是经常换住处,就是对孩子疏于管教,甚至还有打骂的情况,这时候你心里急得像热锅上的蚂蚁,想把孩子接回来自己带,但又怕“抢孩子”违法,怎么办...

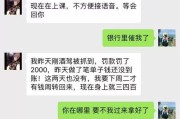

你有没有遇到过这种情况——夫妻俩明明感情好好的,结果有一天突然银行打来电话,说你被列为失信被执行人了?一查征信,好家伙,名下居然背着几十万的债,可你自己压根儿不知道这笔钱从哪儿来的!更离谱的是,这笔债是老公借的,法院却把你一起拉进了黑名单,你说气不气?冤不冤?

其实啊,这种事儿在现实中并不少见,很多人以为“谁借的钱谁还”,天经地义,但法律上可不是这么简单,尤其是在婚姻关系中,夫妻之间的财产、债务往往牵扯不清,一旦一方在外大笔举债,另一方可能稀里糊涂就成了“背锅侠”。

为什么会这样?关键就在于“是否属于夫妻共同债务”。

咱们先捋一捋现实场景:比如你老公因为做生意缺钱,向朋友或网贷平台借了50万,签的是他一个人的名字,也没告诉你,结果生意黄了,钱还不上,债主一纸诉状告到法院,法院判决后申请强制执行,发现你老公名下没资产,转头就查到了你名下的房子、车子、存款……于是直接冻结、查封,甚至把你列入失信名单。

这时候你喊冤:“我没签字!不知道这笔钱!凭什么算我的?”

听起来合情合理,但法院能不能采纳,得看法条怎么说。

2021年,杭州的李女士突然收到法院传票,说她和丈夫要共同偿还80万元借款,她一头雾水:自己是全职妈妈,根本不知道丈夫在外面借了这么多钱,后来才知道,丈夫为了投资虚拟币,私下向同事借了钱,还写了借条。

一审法院认为,借款发生在婚姻存续期间,且部分款项用于家庭日常开销(比如还房贷、孩子学费),因此认定为夫妻共同债务,判决李女士也要承担还款责任。

李女士不服上诉,二审法院重新审查发现:

最终改判:该债务为丈夫个人债务,李女士无需承担。

这个案子说明了一个重要道理:不是所有婚内债务都自动变成“夫妻共债”,关键要看用途、知情情况和是否用于共同生活。

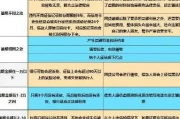

根据《中华人民共和国民法典》第1064条规定:

夫妻双方共同签名或者夫妻一方事后追认等共同意思表示所负的债务,以及夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务。

夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

简单翻译一下就是:

✅ 共同签字 = 共同还

✅ 事后认可(比如你还过款、说过“这钱我认”)= 算你的

✅ 小额日常花销(买菜、交学费、看病)= 默认共债

❌ 大额借款 + 不知情 + 没用于家庭 = 不一定是你的债

重点来了:举证责任在债权人身上,也就是说,如果别人要让你替老公还钱,得他自己拿出证据,证明这钱是你们一起花的,或者你同意过。

作为执业十几年的家事律师,我见过太多无辜妻子被拖入债务深渊的案例,真心奉劝大家:

婚内大额借款,一定要“共签”

别觉得夫妻之间讲信任就不签字,共签不仅是保护对方,更是保护你自己,银行为什么要求夫妻共签贷款?就是这个道理。

定期查征信,掌握财务动态

每年至少查一次个人征信报告(现在手机就能操作),一旦发现异常借贷记录,立刻核实,必要时报警或提起异议。

分居或离婚期间,务必书面约定债务归属

即使感情没破裂,如果一方频繁对外借款,建议通过协议明确“各自债务各自承担”,并保留沟通记录,虽然不能对抗善意第三人,但在内部追偿和法院审理中是重要证据。

最后说句掏心窝子的话:婚姻是情感的归宿,但也是法律关系的结合,爱一个人,不代表要替他扛下所有风险,清醒地经营婚姻,才是对自己最大的负责。

别等到银行卡被冻结、孩子上学受影响、高铁飞机坐不了,才想起问一句:“这债怎么算到我头上了?”

早预防,胜于补救。

老公借钱不还,老婆怎么就成了老赖?这事儿到底冤不冤?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚时说好孩子归一方,可日子一长,发现对方根本照顾不好孩子——不是经常换住处,就是对孩子疏于管教,甚至还有打骂的情况,这时候你心里急得像热锅上的蚂蚁,想把孩子接回来自己带,但又怕“抢孩子”违法,怎么办...

你有没有遇到过这种情况——临出发去旅行,翻箱倒柜才发现护照找不着了?或者打开抽屉一看,护照有效期只剩三个月,签证都办好了,这下可怎么办?更别提有人在国外突然发现护照遗失,那种手足无措的感觉,简直像被世...

说实话,我最近刷到一个视频,心里挺不是滋味的,画面里是个农村大叔,蹲在人家门槛上抽烟,旁边站着个一脸疲惫的中年男人——那是他堂哥,五年前借了三万块,说好两年内还清,结果一拖再拖,电话不接,微信拉黑,逢...

手头紧,资金周转不开,不小心贷款就逾期了,这事儿谁都不想碰上,但万一真遇上了,心里肯定七上八下的:银行会不会马上就找上门?会不会影响我的征信?他们会用什么手段催收呢?别慌,今天我就给大伙儿好好捋捋,银...

大家好,我是你们身边那个总爱唠叨法律事儿的律师老张,今天咱们不聊合同纠纷,也不讲离婚财产分割,咱来聊点接地气的——买房交契税的事儿。 很多人以为,买房嘛,谈好价格、签完合同、付了首付,剩下的就是等交...

你有没有遇到过这种情况——夫妻俩明明感情好好的,结果有一天突然银行打来电话,说你被列为失信被执行人了?一查征信...

点击复制推广网址:

下载海报: