离婚后诉讼期多久?错过时效怎么办?

嘿,朋友们,今天咱们来聊聊离婚后的那些“后遗症”,你可能觉得离婚就是一刀两断,各走各的路,但现实往往没那么简单,离婚后,如果有些事情没处理好,比如财产分割不清、子女抚养问题没落实,或者对方隐瞒了什么,...

你有没有过这种经历——明明去年车险才几千块,今年续保一看报价,直接贵了七八百?打电话问客服,人家轻飘飘一句:“系统显示风险上浮了。”

你一头雾水:我一年没出过事故,违章都没有,怎么就“风险高”了?这保险上浮到底怎么算的?是不是保险公司随便抬价?

别急,今天我就以一个老律师的视角,带你扒一扒保险上浮背后的“潜规则”,把那些藏在条款里的数字游戏,给你掰扯清楚。

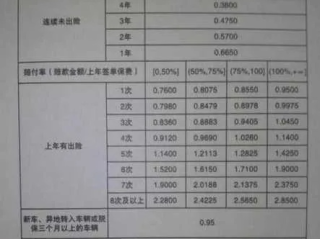

很多人以为保险公司涨价是看心情,其实不然,保险费率的浮动,尤其是车险,早就有国家统一框架——商业车险改革后的“NCD系数”制度(无赔款优待系数)。

简单说,就是根据你过去3年的出险记录,动态调整保费,不出险,打折;出险越多,保费越贵。

举个例子你就明白了:

| 过去三年出险次数 | NCD系数(影响保费) |

|---|---|

| 0次 | 6(打6折) |

| 1次 | 85 |

| 2次 | 0(原价) |

| 3次 | 25 |

| 4次及以上 | 5(上浮50%) |

看到没?哪怕你只是小剐蹭报了一次险,第二年保费可能就从“6折”跳到“85折”,几百块就这么没了,要是连续两年出险,直接回到原价,甚至上浮。

但这还不是全部,除了NCD,还有几个“隐形推手”也在悄悄拉高你的保费:

所以你看,保险上浮不是随便定的,而是一套精密的风险评估模型在起作用。

我去年代理过一个案子,当事人张先生,开的是普通家用SUV,三年来只出过一次险——小区里倒车时蹭了辆奔驰尾灯,定损8000块,走的是全责理赔。

他本以为小事一桩,结果第二年续保,保费比前年贵了1200元,第三年又涨了900元,他气不过,投诉到银保监会,要求解释。

我们调取了他的保单记录和保险公司的精算说明,发现关键点在于:虽然只出一次险,但理赔金额超过5000元,触发了“高赔付记录”标签,导致NCD系数不仅没打折,还被额外叠加了一个“理赔质量系数”,相当于双重上浮。

最后我们通过申诉,要求保险公司提供具体计算公式,并指出其未尽到充分告知义务,最终保险公司退还了部分不合理差额,并重新核定了费率。

这个案子告诉我们:一次看似不起眼的理赔,可能带来长期的保费代价,而很多车主,根本不知道自己“被上浮”了。

根据《中华人民共和国保险法》第十一条:

订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务,保险公司应当向投保人明确说明保险合同的条款内容,特别是免责条款和费率浮动机制。

《消费者权益保护法》第八条明确规定:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

这意味着:保险公司不能偷偷摸摸上调保费,必须提前告知你上浮的原因和计算方式,如果你发现保费异常上涨,有权要求保险公司出具详细的费率构成说明。

保险上浮不可怕,可怕的是你稀里糊涂地交了“智商税”,作为律师,我给你的建议很实在:

保险的本质是风险共担,而不是“割韭菜”,你不是被动接受价格的消费者,而是有权知情、有权质疑、有权争取合理权益的法律主体。

下一次看到保费上涨,别只会叹气,拿起电话,问一句:“这上浮,到底是怎么算的?”——这一问,可能就省下好几百。

毕竟,懂一点法律,不只是为了打官司,更是为了活得更明白。

保险上浮怎么算?费率涨了冤不冤?一文讲透背后门道,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,今天咱们来聊聊离婚后的那些“后遗症”,你可能觉得离婚就是一刀两断,各走各的路,但现实往往没那么简单,离婚后,如果有些事情没处理好,比如财产分割不清、子女抚养问题没落实,或者对方隐瞒了什么,...

你有没有这样的经历——某天刷信用卡,系统提示“交易失败”,一查才发现,额度被悄悄砍了一半?更离谱的是,没逾期、没套现,甚至连最低还款都没拖过,银行说降就降,连个像样的理由都不给,这时候你是不是特别想问...

大家好,我是张律师,一名从业多年的法律专业人士,今天咱们来聊聊一个挺常见但又容易被忽视的问题:花呗逾期后,那些商品信息到底在哪里能看到?如果你不小心逾期了,该怎么办?别慌,我来用通俗易懂的方式,帮你理...

你有没有过这样的经历——某天手机突然弹出一条短信:“尊敬的客户,您名下的贷款已发生逾期,但经系统核实存在信息偏差,现予以澄清,不影响信用记录。” 看到这,你松了口气:“还好不是我赖账,原来是银行...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你的信用记录有逾期,还能不能顺利租到手机卡?我知道,这听起来可能让人心里发毛——毕竟,逾期记录就像个隐形标签,时不时跳出来给你添堵,别担心,...

你有没有过这种经历——明明去年车险才几千块,今年续保一看报价,直接贵了七八百?打电话问客服,人家轻飘飘一句:“...

点击复制推广网址:

下载海报: