退休金怎么查?手把手教你查到账明细,万一少发了怎么办?

哎,老张昨天给我打电话,声音里带着点着急:“李律师,我上个月就该领退休金了,可手机银行翻了好几遍,愣是没看见钱进来,这不会是系统把我给忘了?还是我哪步手续没办利索?”我一听就笑了:“别急,先坐下喝口水...

你有没有过这种经历?月底对账时突然发现,这个月的增值税比上个月多了好几万,心里“咯噔”一下,赶紧翻发票、查合同、问会计——结果还是没整明白,到底这税是怎么算出来的?更离谱的是,有些老板自己开了票,进项也收了,可申报时系统却提示“应纳税额异常”,税务局一个电话打过来,搞得人心慌慌。

别急,今天我就用大白话给你把增值税这件事儿掰扯清楚,尤其是中小企业主、个体户、财务新人,这篇文你得好好看,看完至少能少交一半“糊涂税”。

很多人误以为增值税是按利润来交的,其实完全不是,增值税是一种流转税,简单说就是:你在每个交易环节中“转手”商品或服务时,国家都要从你手上“抽一口水”。

举个接地气的例子:

老王卖手机,进价3000元(含税),卖给客户4000元(含税)。

他开了一张4000元的销项发票,这就是他的“销项税额”;

他进货时供应商给他开了3000元的进项发票,这就是他的“进项税额”。

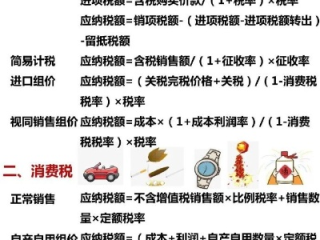

注意!我们计算增值税的时候,不是看4000和3000这两个数字本身,而是看里面包含的“税”有多少。

假设税率都是13%:

看到没?老王真正要交给税务局的钱,是他“增值”的那部分对应的税,而不是全部销售额的13%,这就是增值税的核心逻辑——只对增值部分征税,避免重复征税。

关键来了:进项发票能不能抵扣,直接决定了你要交多少钱!

很多企业不是不会算,而是该抵的没抵上,不该抵的乱抵了,等到税务稽查才发现问题,补税+滞纳金+罚款三连击,血亏!

✅能正常抵扣的常见情况:

❌绝对不能抵的“雷区”:

⚠️ 特别提醒:很多小公司为了省事,让员工用个人支付宝付款买办公用品,回头拿张普票回来报销——这种情况下,即使东西是真的,也无法抵扣进项税!因为发票抬头不是公司,或者没有取得专票。

去年我代理过一个案子,杭州一家做软件开发的小公司,年收入不到500万,本来适用小规模纳税人政策,后来接了个大项目,主动申请成了一般纳税人。

他们给客户做了个系统开发,收了60万,开了60万的专用发票,销项税7.8万,他们外包了部分模块给第三方团队,支付了40万,并拿到了对方开的“技术服务费”普通发票。

报税时财务按常规操作:销项7.8万,进项为0(因为是普票),于是当月缴纳增值税7.8万。

半年后税务稽查上门,指出:你们作为一般纳税人,对外支付的成本如果没有取得合规的专票,就等于放弃了抵扣权利,而那个第三方公司其实是能开专票的,只是他们图省事没开。

这笔40万对应的进项税本可抵扣约4.6万(按13%计算),但由于缺票,白白多交了近5万税款,加上滞纳金,总共损失超过8万。

更惨的是,税务局还下了整改通知,说他们财务管理不规范,后续要加强发票管理。

这个案例告诉我们:发票不是报账工具,而是你的“减税武器”,每一张合规的专票,都是在帮你“省钱”。

根据《中华人民共和国增值税暂行条例》第八条规定:

“纳税人购进货物、劳务、服务、无形资产或者不动产,取得的增值税扣税凭证符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额准予从销项税额中抵扣。”

再看《营业税改征增值税试点实施办法》(财税〔2016〕36号)第二十七条规定:

下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产; (二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务; ……

这些条文看着枯燥,但背后都是真金白银,不懂法,就会吃大亏。

最后我想说一句掏心窝子的话:税务合规,从来都不是财务一个人的战斗,作为企业负责人,你不需要亲手去做分录,但你必须懂基本逻辑——尤其是增值税这种直接影响现金流的大头支出。

记住三个关键词:

🔹链条完整:进→销,票→账→税,环环相扣,断一环就出问题。

🔹票据合规:不是所有发票都能抵,专票+真实业务+对公支付=安全抵扣。

🔹提前规划:别等到申报那天才问“这能不能抵?”日常就要建立发票管理制度。

如果你现在还在靠“感觉”交税,建议马上做三件事:

税务不怕复杂,怕的是无知和侥幸,把增值税算明白了,省下的每一分钱,都是你实实在在的利润。

——这才是聪明做生意的底层逻辑。

增值税税额怎么算?搞不清抵扣规则,企业多交冤枉钱怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎,老张昨天给我打电话,声音里带着点着急:“李律师,我上个月就该领退休金了,可手机银行翻了好几遍,愣是没看见钱进来,这不会是系统把我给忘了?还是我哪步手续没办利索?”我一听就笑了:“别急,先坐下喝口水...

家里突然断了收入来源,孩子要上学,老人要看病,房贷水电一样不能少,可银行卡里的余额却一天比一天薄?这时候,很多人会想到“低保”——听起来像是国家给困难家庭的一根救命稻草,但问题是,到底谁能申请?流程复...

大家好,我是你们的法律顾问老张,今天咱们不聊合同、不讲官司,来唠点接地气的事儿——医保卡里的钱,到底去哪儿了?余额怎么查?查不到又该怎么办? 说实话,别看医保这事儿天天挂在嘴边,真到用的时候,很多人...

大半夜被楼上咚咚的拖椅子声惊醒,周末想补个觉却被隔壁装修电钻“伴奏”,或者每天晚上准时响起震耳欲聋的广场舞音乐……这些看似“小事”的噪音,其实已经严重侵犯了你的生活安宁权,很多人第一反应是忍一忍算了,...

你有没有过这样的经历——工资还没发,信用卡账单、房贷车贷、消费贷却像雪片一样飞来?一不小心,就错过了还款日,起初只是催收电话不断,后来短信开始带“法律途径”几个字,再然后,一封法院传票直接寄到了家门口...

你有没有过这种经历?月底对账时突然发现,这个月的增值税比上个月多了好几万,心里“咯噔”一下,赶紧翻发票、查合同...

点击复制推广网址:

下载海报: