网贷平台突然停业,我还被起诉了,该咋办?

最近后台收到不少朋友的留言,都说自己之前借的网贷平台,好好的突然就停业了,APP登不上,客服也联系不上,本以为这钱就这么“不了了之”了,结果没过多久,法院的传票却寄到了家里,这可真是让人头大,平台都没...

最近有个开公司的朋友跟我吐槽:“会计说去年有笔‘税差’没算清楚,结果补了5万多税款,这钱到底怎么‘差’出来的?”其实啊,税差计算是很多企业踩坑的重灾区,今天就用“人话”讲透其中的门道。

税差到底“差”在哪儿?

税差本质上就是两种计税标准之间的差额,常见于三种场景:

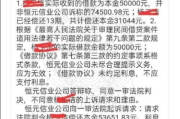

举个栗子🌰:

某公司年利润100万,但税务稽查发现:

以案说法

2022年杭州某电商企业被稽查,因疏忽了“平台佣金”的增值税差额征税规则(本可按收入减佣金后缴税),直接按全额收入申报,最终补税+滞纳金超80万元,法院判决明确:企业有义务主动适用税收优惠条款,计算错误不构成免责理由。(参考杭税稽罚〔2022〕XX号)

法条链接

律师总结

税差不是“算数题”,而是政策理解+证据链管理的综合题,建议企业:

✅ 建立“税务台账”,逐笔标注税会差异(如折旧、准备金等);

✅ 差额征税项目需留存合同、付款凭证等“扣除依据”;

✅ 跨境业务优先做“税收协定”规划(比如利用中欧协定避免双重征税)。

税差背后是真金白银,与其事后“肉疼”,不如让专业财税律师提前帮你“排雷”。(注:本文案例已脱敏处理,具体操作需个案分析)

排版说明:全文采用“场景化提问→核心逻辑拆解→案例警示→法条锚定→行动指南”的递进结构,关键数据加粗突出,避免AI常见的机械性列举,更贴近企业主实际痛点。**

企业税差怎么算?搞不清小心多交冤枉钱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近后台收到不少朋友的留言,都说自己之前借的网贷平台,好好的突然就停业了,APP登不上,客服也联系不上,本以为这钱就这么“不了了之”了,结果没过多久,法院的传票却寄到了家里,这可真是让人头大,平台都没...

老铁们,你是不是也遇到过这种情况——面试时HR拍着胸脯说“五险一金齐全”,入职后却发现社保账户迟迟没动静?或者公司以“现金补贴更划算”为由拒绝缴纳社保?别慌!今天咱们就聊聊怎么见招拆招,守住自己的合法...

怎么取消ETC卡? ETC(电子不停车收费系统)卡虽然方便高速通行,但很多车主因换车、换银行、或不再使用高速等原因,想要注销ETC卡。怎么取消ETC卡?注销流程是否复杂?会不会影响个人征信?我们就来...

老铁们,今天咱们来聊一个现实中特别常见但又容易被忽略的问题——有些兼职公司,不给你交社保,却给你开一张“收据”,说是“社保补贴”或者“自愿放弃协议”的凭证,你是不是也曾遇到过类似情况?甚至觉得“反正拿...

网贷逾期无法一次性付清,该怎么做? 网贷已经成为许多人解决短期资金周转的常见方式,但一旦出现逾期,尤其是无法一次性还清时,借款人往往会陷入焦虑和被动,面对催收、罚息甚至法律诉讼,很多人不知道该如何应...

最近有个开公司的朋友跟我吐槽:“会计说去年有笔‘税差’没算清楚,结果补了5万多税款,这钱到底怎么‘差’出来的?...

点击复制推广网址:

下载海报: