贷款逾期多少天会被起诉?别等到催收上门才后悔!

某天手机突然弹出一条短信,“您尾号XXXX的贷款已逾期,请尽快还款”——那一刻,心跳仿佛漏了一拍,接着就是电话一个接一个地打进来,语气从“温馨提示”慢慢变成“最后通牒”,你开始焦虑、逃避,甚至想着:“...

咱们做生意、开公司,最关心的是啥?当然是赚不赚钱,可“赚了多少”这事儿,光看银行进账可不行,你得把收入减去成本、费用、税费这些七七八八的支出,才能真正算出你到底挣了多少——这个最终的数字,专业上就叫“利润总额”。

别小看这几个字,它可是税务稽查时盯着的重点,也是企业做财务报表、申请贷款、融资上市的核心指标,今天我就用大白话,给你掰扯清楚:利润总额到底是怎么算出来的?哪些坑最容易踩?一旦算错了,会有什么后果?

很多人一听“利润”,脑子里第一反应是“我这个月收了多少钱”,错!那是营业收入,俗称“流水”,还有人觉得,“到手的钱”才是利润,那其实是“净利润”。

利润总额,是在计算所得税之前的那个“中间结果”,你可以理解为:企业在一年里干的所有买卖,刨掉各种花销后,理论上能赚到的钱,但还没扣掉国家要收的企业所得税。

它的标准公式是:

利润总额 = 营业利润 + 营业外收入 - 营业外支出

而营业利润呢?又可以拆成:

营业利润 = 营业收入 - 营业成本 - 税金及附加 - 销售费用 - 管理费用 - 财务费用 - 资产减值损失 + 公允价值变动收益 + 投资收益

听着复杂?我给你举个接地气的例子。

比如你开了一家奶茶店,一年卖了80万杯奶茶,总收入240万元(营业收入),买原料、包装、水电房租这些花了100万(营业成本),请员工、发工资、做推广又花了50万(销售和管理费用),还因为装修借了钱,付了5万利息(财务费用),这三项加起来一共花了155万。

那你营业利润就是:

240万 - 100万 - 50万 - 5万 = 85万元

但这还没完,年底你把旧设备卖了,赚了3万(营业外收入);同时因为台风淹了仓库,赔了2万(营业外支出)。

所以你的利润总额就是:

85万 + 3万 - 2万 =86万元

这个86万,就是你要用来申报企业所得税的“应税所得基数”之一,注意,这里还没扣税!

很多中小企业主自己记账,或者交给代理记账公司,图省事、图便宜,结果在“成本归集”“费用分摊”“收入确认时间”上出了问题,导致利润总额虚高或虚低。

更麻烦的是,利润总额还会影响你的银行授信、政府补贴申请、投资估值,一家公司账面“亏损”,哪怕现金流很好,投资人也会犹豫:“你真的赚钱吗?”

收入确认太随意

比如客户还没付款,你就提前确认收入;或者预收款没分期结转,一次性计入当期,导致利润虚高。

成本发票不全,该抵没抵

很多老板买东西不开发票,觉得省钱了,结果成本没法入账,利润总额就被拉高了,税反而多交。

把个人开销当公司费用

开公司买车、吃饭、旅游都走公司账,以为能抵税,但税法规定必须“与生产经营相关”,否则一律剔除,利润总额还得调增。

忽略营业外收支

卖废品、赔款、罚款、政府奖励这些非主营业务的收支,经常被遗漏,直接影响利润总额的准确性。

去年成都有个真实案例:张老板开了家连锁火锅店,某天顾客吃坏肚子,私下赔了对方5万元私了,没走公账,也没开发票,他心想:“反正赔了钱,利润少了,我不报也罢。”

结果第二年税务稽查,发现这笔赔偿属于“营业外支出”,但既无合同、又无转账凭证,无法证明真实性,税务局认为这笔支出不合规,不允许税前扣除,于是将利润总额调增5万元,补企业所得税1.25万,加上滞纳金和罚款,总共掏了18万多。

更惨的是,银行正在审核他的贷款申请,看到利润数据异常波动,直接拒贷,张老板悔得直拍大腿:“早知道让律师看看就好了。”

根据《中华人民共和国企业所得税法》第八条规定:

“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

《企业会计准则第30号——财务报表列报》明确要求:

利润总额应在利润表中单独列示,包含营业利润、营业外收入和营业外支出。

也就是说:你想抵,得有凭有据;你想减,得合法合规,不是所有“花出去的钱”都能算成本。

说到底,利润总额不是财务软件自动生成的一个冷冰冰的数字,它是企业经营健康度的“体温计”,是税务合规的“警戒线”,更是老板决策的“指南针”。

作为从业十几年的商事律师,我建议每一位企业主:

利润总额怎么算?不是背公式,而是懂逻辑、守规则、留证据。

算对了,省的是真金白银;算错了,赔的可能是身家前途。

别让一笔账,毁了一盘棋。

利润总额怎么算?搞错一步,企业多交税、老板直挠头!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 某天手机突然弹出一条短信,“您尾号XXXX的贷款已逾期,请尽快还款”——那一刻,心跳仿佛漏了一拍,接着就是电话一个接一个地打进来,语气从“温馨提示”慢慢变成“最后通牒”,你开始焦虑、逃避,甚至想着:“...

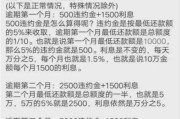

朋友,如果你正看着法院传票发愁,心里七上八下地想:“我贷款没还上,现在被银行告了,还能不能商量?”——那你不是一个人,现实中,很多人在资金紧张时一不小心就逾期了,结果某天突然收到法院的应诉通知,整个人...

你有没有经历过那种半夜被催收电话吵醒的窒息感?银行卡突然被冻结,信用报告上赫然写着“司法执行”,连坐高铁都受限……这些都不是电影情节,而是很多人在贷款逾期被起诉后真实的生活写照,更扎心的是,有些人咬牙...

你有没有遇到过这种情况——朋友拉你一起创业,说“咱俩一人一半股份”,听起来挺公平,结果干了半年发现账上没钱分红,自己却要背责任;或者公司准备融资,投资人一问“你公司的股本结构是怎样的”,你支支吾吾答不...

你有没有过这种经历——手机突然收到一条“中奖通知”,点进去填了信息,结果银行卡里的钱悄无声息地被转走;或者微信上有人冒充熟人,说急用钱,转完才发现对方账号是假的…… 这些不是巧合,而是典型的电信网络...

咱们做生意、开公司,最关心的是啥?当然是赚不赚钱,可“赚了多少”这事儿,光看银行进账可不行,你得把收入减去成本...

点击复制推广网址:

下载海报: