快递送丢了还没赔偿?手把手教你如何投诉快递公司拿回公道!

你有没有过这种经历?急着等一个包裹,查物流显示“已签收”,结果家门口空荡荡;或者拆开一看,买的新手机碎成了“星空屏”……更气人的是,打客服来回扯皮,一句“最多赔三倍运费”就想打发你,别急,今天我就用律...

咱们今天聊点扎心但又绕不开的话题——银行贷款到底该怎么还?很多人觉得,不就是每个月按时打钱进账户嘛,能有多难?可真到了还款日,才发现事情没那么简单,工资刚发,账单堆成山,房贷、车贷、信用卡、消费贷……哪一笔都像催命符,更别提万一哪个月手头紧,突然还不上了,那种焦虑感,真不是一句“再等等”就能化解的。

所以今天,咱不整虚的,就从实操角度,掰开揉碎了给你讲清楚:银行贷款怎么科学还款?遇到困难能不能缓一缓?逾期了会怎样?有没有补救办法?一条条说透,让你心里有底,手上不慌。

先搞清楚银行都给了哪些“出口”让你还钱:

选哪种方式,不能光听客户经理忽悠,得结合自己的收入节奏、未来支出预期来定,比如你是自由职业者,收入不稳定,那等额本息可能更适合;如果你是公务员或国企员工,收入稳,等额本金反而能省不少利息。

很多人以为设置了自动扣款就万事大吉,结果某天手机弹出一条短信:“扣款失败,账户余额不足”,这一下,信用记录可能就挂了彩。

自动扣款只是工具,责任还在你自己身上,建议做到三点:

最怕的不是还不起,而是不敢面对,很多人一逾期就躲电话、拉黑催收,结果越拖越严重,最后被起诉、上征信黑名单。

银行也不是铁石心肠,只要你主动沟通,往往有转圜余地,还不上时,请立刻做以下三件事:

你以为逾期几天没关系?错!影响是连锁反应:

宁可少吃一顿火锅,也要先把贷款还上。

我去年代理过一个案子,当事人小李,90后程序员,疫情期间公司裁员,断了收入三个月,他有笔30万的车贷,月供6800,第二个月就没还上,起初他选择逃避,不接银行电话,结果第三个月就开始收到催收短信,征信也黑了。

后来他找到我,我们第一时间帮他整理了离职证明、社保断缴记录和求职记录,主动联系银行信贷部门,书面申请6个月的“阶段性延期还本”,银行审核后同意,期间只需支付利息,本金延后,我们协助他申请了失业补助,并推荐他做了兼职过渡。

半年后他重新就业,顺利恢复还款,最关键的是,这次协商没有走诉讼,征信记录也通过银行报备做了“非恶意逾期”标注,后续申请房贷没受影响。

这个案例告诉我们:问题不可怕,可怕的是沉默和逃避,只要主动沟通、拿出诚意,银行更愿意“救”一个想还的人,而不是直接“杀”掉一个债务人。

《民法典》第六百七十三条:

借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。

《个人贷款管理暂行办法》第三十条:

贷款人应建立借款人合理的收入偿债比例控制机制,结合借款人收入、负债、支出、贷款用途、担保情况等因素,合理确定贷款金额和期限。

《征信业管理条例》第十六条:

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

这些法条说明:银行放贷有审查义务,你也享有合理协商的权利,逾期不是终点,而是调整的起点。

说到底,贷款本身不是坏事,它是一种财务杠杆,帮我们提前实现生活目标,但杠杆用不好,就会反噬自身。

作为律师,我想告诉你:

真正的成熟,不是从不借钱,而是借了知道怎么还;不是永远不逾期,而是逾期了知道怎么补救。

还款路上,别羞于求助,别怕丢脸,银行不怕你穷,只怕你“失联”;法院不怕你穷,只怕你“耍赖”,只要你诚实守信、积极沟通,绝大多数问题都有解法。

最后送大家一句话:

钱可以再赚,信用一旦丢了,重建的成本,远比你想象的要高。

好好规划,理性借贷,按时还款——这才是现代人最基本的财务素养。

银行贷款怎么还?还不上怎么办?一文讲透还款门道与应急对策,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历?急着等一个包裹,查物流显示“已签收”,结果家门口空荡荡;或者拆开一看,买的新手机碎成了“星空屏”……更气人的是,打客服来回扯皮,一句“最多赔三倍运费”就想打发你,别急,今天我就用律...

租房交了押金,退房时房东各种理由不退;朋友借钱说好“押两千”,结果人一走字条没了影;甚至买个二手家具,对方收了定金转身又卖给别人……这些看似小事,背后却藏着一个关键问题——押金条到底该怎么写? 别小...

租房时房东让你交2000块押金,你说“行”,他随手拿张纸写了个“今收到小王押金2000元”就完事了,你觉得没啥问题,结果退房时对方翻脸不认账,说你没给够钱,或者干脆说这不算押金——这时候你傻眼了,连个...

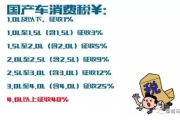

你是不是正兴奋地站在4S店门口,看着心仪已久的那台车闪闪发亮,心里已经开始幻想它载着你穿梭在城市街头的画面?但等等——销售顾问一句话可能就让你心头一紧:“这车裸车价20万,加上购置税、保险、上牌费,落...

你有没有过这样的经历——信用卡、网贷一时周转不过来,拖着拖着就逾期了,结果催收电话不断,最后还收到了法院传票?那一刻,心凉了一半,更扎心的是,你正打算申请一笔贷款救急,比如想换个房子、做点小生意,或者...

咱们今天聊点扎心但又绕不开的话题——银行贷款到底该怎么还?很多人觉得,不就是每个月按时打钱进账户嘛,能有多难?...

点击复制推广网址:

下载海报: