银行贷款怎么还?还不上怎么办?一文讲透还款门道与应急对策

咱们今天聊点扎心但又绕不开的话题——银行贷款到底该怎么还?很多人觉得,不就是每个月按时打钱进账户嘛,能有多难?可真到了还款日,才发现事情没那么简单,工资刚发,账单堆成山,房贷、车贷、信用卡、消费贷……...

你有没有过这样的经历——工资刚到账,还没焐热就被自动划走一部分还贷;信用卡刷着刷着额度越来越低;某天突然收到法院传票,打开一看:“原告:某某银行,被告:你本人”,理由是“金融借款合同纠纷”,那一刻,心跳骤停,手心冒汗,脑子里全是问号:我到底欠了多少?怎么就成被告了?还能补救吗?

别慌,今天咱们不讲冷冰冰的法条堆砌,也不搞那种“三步教你应对”的套路文,我想用一个真实、接地气的方式,和你聊聊——当银行把你告上法庭,你到底该怎么办?还有没有翻盘的机会?

得承认一个现实:欠钱不还是事实,但“被起诉”不等于“没救了”。很多人一看到“起诉”两个字就吓懵了,觉得这辈子完了,征信毁了,房子车子都要被收走,法律从来不是只站在银行那边的,它也保护债务人合理的权利。

关键在于——你能不能在“被动应诉”中,找到“主动化解”的路径。

收到法院传票的第一反应不应该是“跑路”或“装死”,相反,立刻做三件事:

很多人败诉,不是因为欠钱,而是因为根本没出庭、没答辩、没提交证据,法院一看,被告缺席,那就按银行说的判呗,你说冤不冤?

现实中,90%以上的银行贷款纠纷,其实都有调解空间。银行起诉你,目的不是为了让你坐牢,而是为了拿回钱,他们也知道,真走到拍卖房产那一步,成本高、周期长、回收率低。

从收到传票那一刻起,你就该主动联系银行或其代理律师,表达还款意愿。比如说:

记住一句话:态度决定出路。法官在审理时,也会看你是“恶意拖欠”还是“暂时困难”,只要你表现出诚意,法院往往会支持调解。

如果你已经进了庭审环节,别怕,只要准备充分,依然有机会争取有利结果。

质疑过高利息和违约金

根据《民法典》规定,借贷双方约定的利率超过合同成立时一年期LPR(贷款市场报价利率)四倍的部分,法院不予支持,现在一年期LPR是3.45%,四倍就是13.8%,如果你的综合年化利率超过了这个数,就可以要求法院调整。

主张“情势变更”或“不可抗力”

比如你是因为失业、重病、疫情等原因导致无力还款,可以作为减轻责任的理由,虽然不能完全免责,但法官可能会酌情减少违约金或延长还款期限。

强调已部分履行义务

如果你一直在还一点,哪怕只是几百块,也要拿出转账记录,这说明你没有逃避责任,只是能力有限。

我曾经代理过一个案子,当事人小李在深圳做外卖骑手,疫情期间摔伤住院三个月,收入归零,房贷断供半年,银行直接起诉,要求一次性还清剩余本金+罚息共87万。

我们接案后第一时间做了几件事:

法院组织调解,银行同意了我们的方案,小李保住了房子,也没有被列入失信名单。

你看,不是所有“被告”都注定失败,只要你肯面对、敢沟通、有证据,就有转机。

《中华人民共和国民法典》第六百七十四条:借款人应当按照约定的期限支付利息。

👉 解读:你得按时还,但前提是“约定合法”。

《民法典》第六百七十六条:借款人未按约定期限返还借款的,应当按照约定或国家有关规定支付逾期利息。

👉 关键点:逾期利息不能无限高,必须符合法律规定。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条:借贷双方对逾期利率有约定的,从其约定,但不得超过合同成立时一年期LPR的四倍。

👉 这是你的“护盾”!银行也不能乱收利息。

最后我想说句掏心窝子的话:谁还没个难的时候?

贷款逾期不可怕,可怕的是逃避、沉默、自我放弃。

被银行起诉,不代表你是个“坏人”,也不代表你的人生就此崩塌,法律的本质,是平衡利益、修复关系,而不是惩罚弱者。

你要做的,是正视问题、收集证据、积极沟通、合理维权,哪怕现在一分钱都拿不出来,也要去法院说一句:“我在努力,我没想赖账。”

一句真诚的陈述,比一百页答辩状更有力量。

✅ 不要失联

✅ 不要缺席

✅ 不要放弃协商

你不是一个人在战斗,只要迈出了第一步,光就会照进来。

—— END ——

本文由执业律师原创撰写,结合实务经验与情感共鸣,旨在为陷入债务困境的人提供切实可行的应对思路,如需具体法律帮助,请及时咨询专业律师。

贷款逾期被银行起诉了怎么办?还能翻身吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们今天聊点扎心但又绕不开的话题——银行贷款到底该怎么还?很多人觉得,不就是每个月按时打钱进账户嘛,能有多难?可真到了还款日,才发现事情没那么简单,工资刚发,账单堆成山,房贷、车贷、信用卡、消费贷……...

你有没有过这种经历?急着等一个包裹,查物流显示“已签收”,结果家门口空荡荡;或者拆开一看,买的新手机碎成了“星空屏”……更气人的是,打客服来回扯皮,一句“最多赔三倍运费”就想打发你,别急,今天我就用律...

租房交了押金,退房时房东各种理由不退;朋友借钱说好“押两千”,结果人一走字条没了影;甚至买个二手家具,对方收了定金转身又卖给别人……这些看似小事,背后却藏着一个关键问题——押金条到底该怎么写? 别小...

租房时房东让你交2000块押金,你说“行”,他随手拿张纸写了个“今收到小王押金2000元”就完事了,你觉得没啥问题,结果退房时对方翻脸不认账,说你没给够钱,或者干脆说这不算押金——这时候你傻眼了,连个...

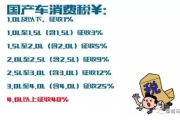

你是不是正兴奋地站在4S店门口,看着心仪已久的那台车闪闪发亮,心里已经开始幻想它载着你穿梭在城市街头的画面?但等等——销售顾问一句话可能就让你心头一紧:“这车裸车价20万,加上购置税、保险、上牌费,落...

你有没有过这样的经历——工资刚到账,还没焐热就被自动划走一部分还贷;信用卡刷着刷着额度越来越低;某天突然收到法...

点击复制推广网址:

下载海报: