劳务工工伤了算谁的?包工头还是公司?

大伙儿常说的“劳务工”,其实是个挺宽泛的说法,有的是跟着包工头在工地上干,有的是通过劳务公司派到某个单位干活,还有的可能就是临时给某个老板打零工,身份不一样,一旦出了工伤,这“锅”该谁背,还真就不一样...

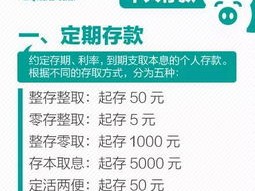

辛辛苦苦把钱存进银行,一年后一看账户,利息少得可怜,连买杯奶茶都不够?你心里嘀咕:“我存了这么多钱,利息不该更多点吗?”

其实啊,不是银行“黑心”,而是很多人压根没搞清楚——存款利息到底是怎么算出来的,今天咱们就掰开揉碎讲明白,让你以后每一分存款都明明白白地生钱。

先说结论:存款利息 = 本金 × 利率 × 存期。

听起来简单?别急,细节才是魔鬼。

举个例子你就明白了:

老王去年在银行存了10万元,定期一年,年利率1.5%,那他的利息就是:

10万 × 1.5% × 1年 =1500元。

看起来不多?但如果你换成大额存单,利率可能到2.0%,那一年就能多拿500块——相当于白捡一个月的早餐钱。

可重点来了:利率是怎么定的?存多久才划算?活期和定期差多少?提前支取会怎样?这些才是真正影响你钱包的关键。

银行门口贴的那个“挂牌利率”,往往是基础参考价,实际执行中,各家银行为了抢客户,经常有“上浮优惠”。

比如同样是三年定期,国有大行可能给1.95%,而一些地方性商业银行或民营银行能给到2.6%甚至更高。

别只盯着离家近的银行,多比几家,真能省出一部手机的钱。

现在还有“智能存款”“结构性存款”这些新玩意儿,听着高大上,但你得看清:

记住一句话:收益越高,规则越复杂;规则越模糊,风险越藏在里面。

最坑的情况是什么?——急用钱,提前取定期。

你以为按天算利息?错!大多数银行的定期存款一旦提前支取,全部按活期利率计算!

还是刚才那个例子:老王存了10万三年定期,年利率2.6%,刚存了一年半就想取出来。

结果银行告诉他:只能按活期0.2%算利息。

原本应得3900元(10万×2.6%×1.5),现在只能拿100块左右。

直接缩水97%!

存钱之前一定要想清楚:这笔钱,我真的能锁住这么久吗?

李阿姨退休后把20万养老金存进某银行,听客户经理推荐办了个“三年大额存单”,年利率2.8%,她觉得挺划算,签了字就走了。

结果一年后孙子结婚要用钱,她去取款,银行却说:“提前支取,按活期0.25%计息。”

李阿姨傻眼了:“你们当初可没说这个!”

她一算账:原本该有5600元利息,现在只能拿500块,血亏5100元。

后来她找律师咨询,才发现合同里虽然写了“提前支取按活期计息”,但字体小、位置偏,根本没人提醒。

最终银行出于服务瑕疵,补偿了部分利息损失,但教训深刻。

这说明什么?光听推销不行,关键条款必须自己看清楚。

根据《储蓄管理条例》第二十二条:

“未到期的定期储蓄存款,储户提前支取的,必须持存单和存款人的身份证明办理;代他人支取的,还必须持代理人身份证明,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息。”

《民法典》第五百零九条规定:

“当事人应当遵循诚信原则,按照约定全面履行自己的义务。”

银行有明确告知义务,尤其是涉及重大利益的条款,必须显著提示。

也就是说:银行不能玩“文字游戏”,该说的必须说清楚。

说到底,存款利息不是玄学,而是数学+法律+常识的结合体。

作为普通人,我们不需要成为金融专家,但至少要明白三件事:

最后送大家一句话:

钱躺在账户里不动,也在默默工作,你要做的,就是让它工作得更聪明一点。

别让无知,成了银行利润的养料。

从今天起,做个清醒的储户,每一分利息,都该属于你。

大伙儿常说的“劳务工”,其实是个挺宽泛的说法,有的是跟着包工头在工地上干,有的是通过劳务公司派到某个单位干活,还有的可能就是临时给某个老板打零工,身份不一样,一旦出了工伤,这“锅”该谁背,还真就不一样...

大家好,我是张律师,一名从业多年的金融法律专业人士,我想和大家聊聊一个很常见但又让人头疼的问题——贷款逾期,你有没有收到过那种“您的贷款已逾期,请尽快还款”的短信?别慌,这不仅仅是银行或贷款机构的例行...

作为一名资深律师,我经常遇到当事人慌慌张张地问:“我被刑事指控了,该怎么办?”刑事官司可不是小事,它可能影响你的一生,所以今天我就用大白话,跟你聊聊怎么请律师打刑事官司,别担心,我会一步步带你走,就像...

大伙儿好,我是你们的律师朋友,今天咱们不聊别的,就聊聊让很多人头疼的“贷款逾期催收”,谁也不想逾期,但万一真遇上了资金周转不开,逾期了,心里本来就够烦的了,要是再来一堆不分白天黑夜的催收电话,那简直是...

你有没有遇到过这种情况——朋友张嘴借钱,说得比唱得还好听:“兄弟,周转三个月,利息随你定!”结果三个月变三年,电话不接、微信拉黑,最后连朋友圈都给你屏蔽了,更气人的是,你在社交平台一发催债动态,他还跳...

辛辛苦苦把钱存进银行,一年后一看账户,利息少得可怜,连买杯奶茶都不够?你心里嘀咕:“我存了这么多钱,利息不该更...

点击复制推广网址:

下载海报: