社保减员怎么操作?公司裁员必知的5个关键步骤,少走弯路!

什么是社保减员?为什么要及时办? 先说概念:社保减员,就是用人单位在员工离职、退休、合同终止等情况下,向当地社保经办机构申报,停止为该员工缴纳社会保险的行为。 很多人觉得“反正人走了,系统会自动停...

你是不是也遇到过这种情况:想买房、创业、装修,手头紧,急需一笔钱,第一个念头就是——去银行贷款,可当你兴冲冲地走进银行,填了一堆表格、交了一堆材料,最后却收到一句冷冰冰的“审批未通过”?那一刻,心里五味杂陈,甚至开始怀疑自己:“我征信没问题啊,工资也不低,为啥就不行?”

别急,今天我就以一个从业十几年的律师视角,带你从法律、实务和人性角度,把“怎么去银行贷款”这件事掰开揉碎,讲个明明白白,不玩虚的,全是干货。

很多人一提到贷款,就觉得是“求银行办事”,姿态放得很低,但其实,贷款本质上是一场双向选择——银行在评估你值不值得贷,而你在判断这家银行的服务和利率合不合适。

所以第一步,先摆正心态:我不是在“求”贷款,而是在用我的信用、收入、资产,去“交换”一笔资金使用权,既然是交易,就得讲究规则。

那银行到底看什么?

简单说,就四个字:还款能力 + 还款意愿。

这两大维度,决定了你能不能贷下来,能贷多少,利率多少。

这是最基础,也是最容易被忽视的一环,很多人等到被拒了才想起来查征信,结果发现有笔几百块的小额网贷忘了还,已经逾期三个月,直接被判“高风险客户”。

每年有两次免费查征信的机会(通过人民银行官网或云闪付),提前查,有问题早处理。

别一听“30年分期”就觉得压力小,银行会算你的“负债收入比”,一般要求月供不超过月收入的50%,如果你月薪1万,已有车贷3000,那房贷最多只能批4000左右的月供。

建议:留出至少20%的安全边际,别把自己逼到墙角。

不是所有银行都一样,有的擅长房贷,有的对小微企业主更友好,有的线上审批快,有的线下服务细。

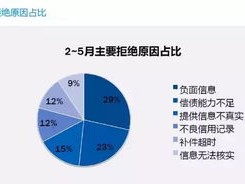

很多人被拒一次就放弃了,其实大可不必,银行拒贷,通常会给出原因,

应对策略:

一次被拒≠永远贷不了,关键是找到原因,对症下药。

我曾经代理过一个案子,当事人小王,90后,想开一家咖啡馆,申请50万经营贷,材料齐全,征信良好,却被某银行连续两次拒绝。

他来找我时几乎绝望,我调取了他的征信报告和银行反馈,发现问题出在:他刚从互联网公司辞职创业,社保断了两个月,银行认为“职业不稳定”。

怎么办?我们没有硬扛,而是调整策略:

一个月后,换了一家注重实地调查的城商行,成功获批45万,年利率仅4.2%。

这个案子告诉我:贷款被拒不可怕,可怕的是不知道为什么被拒,更可怕的是放弃争取。

根据《中华人民共和国商业银行法》第三十五条规定:

“商业银行贷款,应当对借款人的借款用途、偿还能力、还款方式等情况进行严格审查。”

这意味着:银行有义务审慎放贷,但你也有权利要求其说明拒贷理由。

《征信业管理条例》第二十五条规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议,要求更正。”

如果你发现征信报告有误(比如别人贷款记到你头上),完全可以依法申诉,维护权益。

最后我想说,贷款本身并不可怕,可怕的是盲目借贷、缺乏规划。

作为律师,我见过太多人因为一笔贷款陷入债务泥潭,也见过聪明的人用贷款撬动人生跃迁,关键在于:你是否清楚自己的底线,是否做好了风险预案。

去银行贷款,不只是填个表、签个字那么简单,它考验的是你的信用管理能力、财务规划意识,甚至是面对挫折的应对智慧。

下次你走进银行前,请记住这三句话:

你不是在求银行,而是在用专业和诚意,赢得一次公平的金融机会。

愿你每一次贷款,都能贷得明白,还得轻松。

—— 一名懂法也懂人心的律师

怎么去银行贷款?被拒了怎么办?一文讲透申请全流程与应对策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 什么是社保减员?为什么要及时办? 先说概念:社保减员,就是用人单位在员工离职、退休、合同终止等情况下,向当地社保经办机构申报,停止为该员工缴纳社会保险的行为。 很多人觉得“反正人走了,系统会自动停...

你有没有这样的经历——深夜刷手机,突然一条短信弹出来:“您在XX平台的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施。”那一刻,心跳漏了一拍,手心冒汗,脑子里一片空白,不是不想还,是真的一时...

收到“贷款严重逾期”短信别慌!是催收套路还是真要被起诉?一文说清应对策略** 你有没有这样的经历?深夜手机突然震动,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将采取法律...

公司拖欠工资几个月,你找HR谈、找老板聊,结果对方不是推脱就是装失联;或者合作方违约不付款,发消息不回、打电话不接,最后连项目资料都被删得干干净净……这时候你想走法律程序,但去法院打官司又怕耗时耗力,...

你有没有过这种经历? 下单时满心欢喜,收货后却发现货不对板、服务缩水,甚至压根没享受到承诺的内容,你想退钱,客服却开始“打太极”:“我们得走流程”“要等审批”“不能全额退”……一来二去,时间耗尽,耐...

你是不是也遇到过这种情况:想买房、创业、装修,手头紧,急需一笔钱,第一个念头就是——去银行贷款,可当你兴冲冲地...

点击复制推广网址:

下载海报: