贷款逾期被起诉,真的会出不了国吗?这三种情况要特别注意!

信用卡刷多了,房贷车贷压得喘不过气,最近手头紧,几期贷款没还上……突然收到法院传票,说银行起诉你了,这时候脑子里“嗡”的一声——完了,会不会连出国都受限?还能不能正常坐飞机、办护照、去国外旅游甚至探亲...

你有没有过这样的经历——某天突然收到法院传票,打开一看,竟是几年前那笔忘了还的平安贷款,现在不仅本金还在,利息滚了一大圈,还直接被告上法庭了?很多人第一反应是“我早就忘了这事儿”,但法律可不认“遗忘”这一说,今天咱们就来聊聊这个让人头疼的问题:贷款逾期三年被起诉,到底该怎么办?还能翻盘吗?

先说结论:哪怕逾期三年,被起诉也绝不等于“坐以待毙”,关键是你得知道怎么应对、怎么争取主动权,甚至在某些情况下,还能反向谈判,减轻责任。

很多人误以为“欠钱超过三年,就过了诉讼时效,银行就不能告我了”,这话听起来有道理,但现实没那么简单。

根据我国《民法典》规定,普通民事权利的诉讼时效是三年,从你知道或应当知道权利受损那天起算,比如你最后一笔还款是在2021年3月,那诉讼时效就是从2021年4月开始计算,到2024年4月到期。

但重点来了:如果在这三年里,银行给你打过电话、发过催收短信、寄过催收函,甚至是系统自动推送过还款提醒,都有可能构成“时效中断”——也就是说,三年重新开始算!

更常见的情况是,很多平台在逾期后持续催收,哪怕你没理,这些行为也可能被法院认定为“债权人主张权利”,从而让诉讼时效不断延续,所以别指望“拖着就能赖掉”,法律讲究的是证据链,不是你单方面“我以为”。

别装死,拒收传票不等于没事

有些人觉得“我不签收法院文书,案子就会不了了之”,错!法院可以通过公告送达、留置送达等方式完成程序,你不到庭,法院照样可以缺席判决,一旦判了,对方申请强制执行,你的银行卡、微信、支付宝都可能被冻结。

别随便和解,签字前要看清条款

开庭前,银行或其代理律师可能会找你谈“和解”,说“只要还本金就行”,听着很诱人,但一定要拿到书面协议,确认是否包含利息、违约金、诉讼费等,口头承诺无效,白纸黑字才靠谱。

别盲目转账,避免二次损失

有人一慌,直接把钱转给所谓的“第三方催收公司”,注意!法院没判决前,你还款对象必须是法院认可的主体,乱转账可能钱给了,债务却没清,反而说不清。

立即查案号,核实起诉真实性

拿到传票后,第一时间登录“中国审判流程信息公开网”或拨打12368法院服务热线,输入案号查询案件详情,谨防诈骗分子冒充法院发虚假传票。

整理所有还款记录和沟通证据

找出你过去的还款凭证、银行短信、通话录音、催收记录,哪怕只是零星还款,也可能影响诉讼时效的认定。

主动联系法院,申请调解或延期开庭

如果确实困难,可以向法院提交《延期开庭申请书》或《调解申请书》,争取时间协商还款方案,法院通常愿意促成调解,毕竟判了也不一定能执行到位。

考虑委托专业律师介入

尤其是金额较大、情况复杂(比如你曾部分还款、遭遇暴力催收、合同条款模糊),律师能帮你审查合同合法性、主张时效抗辩、甚至质疑罚息计算方式,往往能大幅降低还款总额。

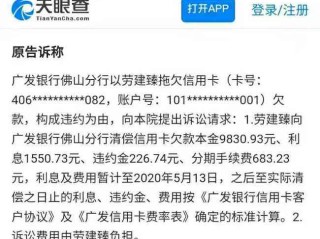

老张2019年借了平安普惠5万元,因生意失败断供,三年间,他换了手机号、搬了家,以为这事就这么过去了,结果2023年底,突然收到法院传票,本金加利息、罚息竟高达9万多。

老张起初想“爱咋咋地”,但律师帮他梳理后发现:银行虽有催收记录,但其中一年半没有任何有效联系证据,且老张曾于2021年通过客服系统表达过还款意愿并还了2000元。

律师据此提出“诉讼时效已过”及“部分还款应抵扣本金”的抗辩,最终法院采纳部分意见,判决老张只需偿还剩余本金及合理利息,总额减少近3万,还免除了部分违约金。

这个案例说明:哪怕被起诉,也有反击空间,关键是你得懂规则、敢发声。

逾期三年被起诉,不是世界末日,但也绝非小事,它是一次法律与现实的正面交锋。逃避只会让问题发酵,直面才能找到出路。

记住几个核心点:

✅ 诉讼时效不是“自动免责符”,关键看银行有没有主张权利;

✅ 被起诉不等于败诉,你有权答辩、举证、申请调解;

✅ 合理利用法律工具,比如时效抗辩、利息复利合法性审查,往往能争取到实质性减免;

✅ 别等到执行阶段才后悔,越早行动,回旋余地越大。

最后送大家一句话:法律从不保护躺在权利上睡觉的人,但也从不放弃愿意站起来面对的人。

如果你正在经历类似困境,别一个人硬扛,找个靠谱律师聊一聊,也许一通电话,就能扭转局面。

本文由执业律师原创撰写,结合实务经验与真实案例,旨在普及法律常识,不构成具体法律建议,个案情况复杂,建议咨询专业律师获取针对性帮助。

贷款逾期三年被起诉?别慌!一文讲透应对策略与法律底线,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 信用卡刷多了,房贷车贷压得喘不过气,最近手头紧,几期贷款没还上……突然收到法院传票,说银行起诉你了,这时候脑子里“嗡”的一声——完了,会不会连出国都受限?还能不能正常坐飞机、办护照、去国外旅游甚至探亲...

你有没有过这样的经历——开车上路一直规规矩矩,结果某天去处理违章才发现,驾照分居然快被扣完了?更离谱的是,自己根本不知道什么时候被拍了、被记了多少分,等到想换证或者要考增驾时,系统一查:“不好意思,您...

你有没有过这样的经历——辞职后突然发现没人给你交社保了,医保刷不了、买房买车摇号被卡、将来退休金可能缩水……心里一紧,赶紧打开手机查“个人怎么交社保”?可网上信息五花八门,有的说只能挂靠公司,有的说可...

你有没有过这种经历——官司打输了,心里憋屈得不行,明明觉得自己有理,可判决书下来就是不利的结果?这时候,你脑子里第一个念头是不是:“我要上诉!”但紧接着就卡住了:上诉状到底该怎么写? 别急,今天我就...

你有没有遇到过这种情况——公司要求请病假必须提交医院证明,结果你跑了一趟医院,医生开了张简单的诊断单,人事却说“这不算正式证明”;或者孩子上学要休学,学校指定要“加盖公章的住院证明”,可你问遍门诊、住...

你有没有过这样的经历——某天突然收到法院传票,打开一看,竟是几年前那笔忘了还的平安贷款,现在不仅本金还在,利息...

点击复制推广网址:

下载海报: