离婚后多久看一次孩子合适?探视权纠纷怎么解决?

大家好,我是张律师,作为一名从业多年的家庭法律师,我经常遇到离婚后的父母问我:“张律师,离婚后我该多久看一次孩子才合适呢?如果对方突然不同意,我该怎么办?”这个问题看似简单,却牵涉到孩子的情感、父母的...

你有没有过这样的经历?正在吃饭、开会,甚至刚睡醒,手机“叮”一声——一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信。”

那一刻,心跳可能猛地一沉,不是说好自动扣款吗?不是卡里有钱吗?怎么就逾期了?更可怕的是,脑子里瞬间闪过一堆问题:征信是不是已经黑了?会不会被催收?会不会被告上法庭?

别急,作为从业十几年的执业律师,我见过太多人因为一条突如其来的逾期短信乱了阵脚,结果越补救越错,今天我就用大白话,带你一步步拆解这件事——不是所有“逾期”都等于“违约”,也不是所有“短信”都代表“铁板钉钉”。

第一件事:是真的逾期了吗?

很多平台发短信只是为了“提醒”或“施压”,但实际并未真正上报征信,你可以马上做三件事:

我曾经有个客户,收到某网贷平台的“严重逾期警告”,吓得差点去借高利贷还款,后来我们一查才发现,是系统故障导致重复扣款失败,而平台在未核实的情况下直接发了催收短信,这种情况,属于典型的“误报”。

第二件事:逾期的原因是什么?

如果是你自己忘了还,那没话说,但如果是以下几种情况,你有权利申诉:

这些都不是你的主观恶意,完全可以主张“非本人原因导致的逾期”,要求平台撤销不良记录。

第三件事:有没有被上报征信?

这才是关键。没上征信,天塌不下来;上了征信,就得认真对待了。

你可以通过“中国人民银行征信中心”官网或“云闪付”App免费查个人征信报告,重点看“信贷交易信息明细”里有没有这笔逾期记录,如果还没上报,赶紧补救,通常还有挽回余地。

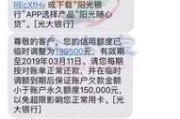

去年,杭州的李女士准备买房办按揭,一切都顺利,结果银行突然拒贷,她一头雾水,调征信一看——有一笔8000元的消费贷显示“逾期90天”。

可她明明记得还了啊!

我们介入后发现:原来那笔贷款是三年前借的,最后一期还款日当天,她银行卡余额充足,但平台系统升级,扣款失败,平台没发任何提醒,直接过了三天才发“严重逾期”短信,等她看到时,已经错过宽限期。

更离谱的是,平台在她还清欠款后,依然把“逾期90天”的记录报给了征信系统。

我们向央行征信中心提出异议申请,并提交了银行流水、还款截图和沟通记录,征信记录被修正为“已结清,无逾期”,李女士顺利拿到了房贷。

这个案子告诉我们:不是平台说了算,而是证据说了算。

《征信业管理条例》第25条

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

《民法典》第509条

当事人应当按照约定全面履行自己的义务,若因对方技术故障或通知不到位导致违约,可主张减轻或免除责任。

《消费者权益保护法》第8条、第20条

消费者享有知情权,经营者应如实告知服务内容、风险及变更事项,若未尽告知义务,属侵犯消费者权益。

收到逾期短信,最怕两种反应:一种是彻底慌了,立马借钱还款,连合同都没看清;另一种是破罐子破摔,干脆不管,结果征信越拖越黑。

我想告诉你的是:你不是孤立无援的债务人,你是有权利的法律主体。

记住这三步:

✅第一步:冷静核实——别信一条短信就下结论;

✅第二步:收集证据——流水、截图、通话记录一个都不能少;

✅第三步:主动沟通+依法维权——能协商就协商,不行就走异议或投诉程序。

一条短信背后,是一场关于时间、技术和规则的博弈,而你要做的,不是立刻低头认错,而是抬头看清真相。

毕竟,信用是你一辈子的资产,不该因为一次系统故障,就被轻易抹黑。

作者:张律 | 执业律师 · 专注金融纠纷与消费者权益保护

十年经手300+征信纠错案,只为守住每个人的“经济身份证”

大家好,我是张律师,作为一名从业多年的家庭法律师,我经常遇到离婚后的父母问我:“张律师,离婚后我该多久看一次孩子才合适呢?如果对方突然不同意,我该怎么办?”这个问题看似简单,却牵涉到孩子的情感、父母的...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您尾号****的信用卡因近期存在逾期行为,额度已临时调整……”那一刻,心猛地一沉,手心冒汗,脑子里全是问号:我明明还了啊?怎么就...

大家好,我是张律师,从业十多年了,经常遇到朋友咨询一些看似“小问题”的借贷纠纷,今天咱们就来聊聊一个挺常见的话题:去哪里借二百块钱,万一逾期了怎么办?别觉得借这点钱是小事,搞不好可能惹上大麻烦,我会用...

租房要交就业证明,办贷款要就业证明,甚至孩子上学也要家长单位开个“在职说明”……一回头找公司人事,对方一句“我们从不开这种东西”就给你打发了,这时候你是不是心里直打鼓:这证明到底该不该开?怎么开?单位...

大家好,我是张律师,一名从业多年的婚姻家庭法律专家,我想和大家聊聊一个很多人关心的话题:第一次起诉离婚后,多久才能再次起诉?这不仅仅是法律问题,更关乎当事人的情感和生活规划,很多夫妻在感情走到尽头时,...

你有没有过这样的经历?正在吃饭、开会,甚至刚睡醒,手机“叮”一声——一条短信跳出来:“尊敬的客户,您在我司的贷...

点击复制推广网址:

下载海报: