轻伤鉴定咋做?结果不满意咋办?律师手把手教你!

先弄明白:啥是“轻伤”? 咱们平时说“哎呀,就擦破点皮,轻伤,没事!”这个“轻伤”和法律上讲的“轻伤”可不是一回事儿,法律上的“轻伤”,是一个很严肃的法医学概念,它直接关系到案件是刑事案件还是治安案...

最近有个朋友老李,半夜被一条短信惊醒:“尊敬的客户,您在我司的贷款已逾期90天,当前欠款本息合计8.6万元,请立即还款,否则将上报征信并启动法律程序。”老李当时脑袋“嗡”一下——我啥时候贷过这笔钱?而且一分没动过啊!

他第一反应是报警,第二反应是打客服,结果客服说:“系统显示就是您本人申请的,资料齐全,合同也签了电子协议。”老李懵了,差点以为自己被盗用了身份,后来查了一圈才发现,原来是前年注册某个网贷平台时,勾选了一个“备用金”服务,当时没借钱,也没在意,结果平台悄悄给他授信了,还自动触发了一笔借款……更离谱的是,他根本没收到放款通知。

像老李这样的情况,其实并不罕见,现在各种金融产品满天飞,一键授权、默认勾选、自动续借……稍不留神,就可能“被贷款”,一旦你没注意到还款提醒,或者手机号换了没更新信息,逾期短信就会冷不丁砸过来,搞得人心慌意乱。

今天咱们就来聊聊:当你突然收到“贷款逾期未还”的短信时,到底该怎么办?

很多人一看到“逾期”“征信”“起诉”这些字眼,立马紧张得睡不着觉,但你要知道,现在诈骗短信也特别多,专门盯着你的情绪弱点打。

所以第一步,不是急着还钱,而是核实信息来源,看看发信号码是不是官方客服号?有没有具体贷款机构名称?金额、逾期天数写得清不清楚?如果是106开头的短信号段,且内容模糊、催你还“某笔借款”,那很可能是催收外包公司的骚扰,甚至是冒名短信。

建议你直接拨打该金融机构的官方客服电话(别信短信里的链接或电话),通过身份证验证查一下名下是否有这笔贷款,正规平台都能查到借款记录、合同编号、放款时间等关键信息。

如果你压根不记得借过这笔钱,就要高度警惕“被贷款”的可能性。

常见情形有:

这时候,你要做的不是道歉或解释,而是保留证据、提出异议,截图保存所有短信、App操作记录、通话录音等,并向平台提交书面申诉,要求暂停催收、冻结账户、核查贷款真实性。

如果确实是他人冒用你的身份信息办理贷款,你可以依法主张合同无效,并追究平台审核失职的责任。

一旦确认贷款真实存在,哪怕是你忘了还,也别选择逃避,现在的信贷系统联动性强,逾期超过30天就可能上报央行征信,影响你未来买房、买车、办信用卡,甚至找工作都可能受牵连。

正确的做法是:主动联系贷款机构,说明情况,争取协商处理,比如申请延期、分期还款,或者减免部分罚息,很多平台对首次逾期、非恶意拖欠的用户都有“容时容差”政策,只要你态度诚恳,沟通及时,往往能化险为夷。

但如果对方态度强硬,威胁要“上门催收”“起诉你”“爆通讯录”,那你就要注意了——这可能涉嫌违法催收。

根据监管规定,催收不得骚扰无关人员、不得侮辱诽谤、不得虚假陈述后果,一旦越界,你完全可以录音取证,向银保监会、互联网金融协会投诉,必要时走法律途径维权。

2023年初,深圳的小王突然收到多家平台的逾期催收短信,总金额超过12万,他一头雾水,查征信才发现,名下多了好几笔小额贷款,放款时间集中在半年前。

经过调查,原来他在某社交软件上填写过一次“测额度”问卷,结果后台偷偷绑定了他的银行卡和人脸识别,完成了多笔小额信贷的“静默放款”,由于借款金额小(每笔几百到两千元),平台没发放款通知,只在还款日才开始催收。

小王向警方报案,并联合律师团队起诉相关平台,法院最终认定:平台未履行充分告知义务,在用户无明确借贷意思表示的情况下完成放款,属于程序违法,相关债务不予支持,小王不仅免除了还款责任,还获得了精神损害赔偿。

这个案子给所有人提了个醒:没有明示同意的贷款,不该由你买单。

《民法典》第496条:采用格式条款订立合同的,提供格式条款的一方应当采取合理方式提示对方注意免除或减轻其责任的条款,未履行提示义务的,该条款不成为合同内容。

《个人信息保护法》第14条:处理个人信息应取得个人同意,且同意应基于自愿、明确的前提,任何“默认勾选”“捆绑授权”均属违规。

《互联网金融逾期催收自律公约》:催收不得恐吓、胁迫、侮辱,不得向无关第三方透露债务信息。

《征信业管理条例》第25条:信息主体认为征信记录有误的,有权提出异议,征信机构应在20日内核查并更正。

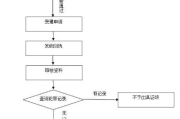

收到“贷款逾期”短信,不要本能地恐慌或立刻还款,冷静下来,分三步走:辨真伪、查源头、留证据,真正的合法债务,我们不逃避;但如果是平台违规操作、诱导借贷、甚至身份盗用,那你不仅不该还,还应该理直气壮地维权。

签字≠知情,授权≠同意,放款≠生效,在这个算法主导的时代,你的每一次点击都可能被解读为“契约行为”,但法律永远站在合理、公正的那一边。

如果你发现自己“被贷款”“被逾期”,别忍气吞声,拿起法律武器,捍卫自己的清白与信用,毕竟,信用是你一生的资产,不能因为一个弹窗,就被轻易透支。

本文由资深律师原创撰写,旨在普及法律常识,提升公众金融风险意识,如遇具体纠纷,建议咨询专业律师或向监管部门求助。

突然收到贷款逾期短信?别慌!先搞清这3件事,避免踩坑还背债,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 先弄明白:啥是“轻伤”? 咱们平时说“哎呀,就擦破点皮,轻伤,没事!”这个“轻伤”和法律上讲的“轻伤”可不是一回事儿,法律上的“轻伤”,是一个很严肃的法医学概念,它直接关系到案件是刑事案件还是治安案...

哎,谁还没个马大哈的时候呢?前两天我一个朋友老张,早上赶着去上班,结果一摸口袋——驾驶证不见了!当场脑袋“嗡”一下,心里直打鼓:这玩意儿丢了可咋办?还能开车吗?会不会被罚?补办得跑几趟?是不是特别麻烦...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在XX金融平台的贷款已严重逾期,即将上报征信,影响子女教育,请立即点击链接处理!”紧接着心跳加速,手心冒汗,生怕自己真忘...

嘿,大伙儿好啊!我是你们的朋友,一名执业多年的律师,今天不聊别的,就聊聊咱们生活中可能遇到的一个“坎儿”——万一,我是说万一,一时冲动把人给打了,而且还打成了“轻伤”,这可咋整?心里是不是咯噔一下,特...

想出国工作、办理签证、入职国企,甚至孩子要上学政审,对方一句“请提供无犯罪记录证明”,你就懵了——这玩意儿到底去哪儿开?要什么材料?能不能线上办?会不会因为以前被派出所叫去过就自动算有案底?别急,今天...

最近有个朋友老李,半夜被一条短信惊醒:“尊敬的客户,您在我司的贷款已逾期90天,当前欠款本息合计8.6万元,请...

点击复制推广网址:

下载海报: