征信怎么查?一不小心点多了会花吗?

你有没有过这种经历——想办个贷款,或者申请一张新信用卡,银行客服轻飘飘一句:“您先去查下征信。” 然后你就懵了:我上哪儿查?怎么查?会不会越查信用越差?查多了是不是就成“征信花户”了?今天咱们就来把这...

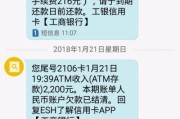

最近不少朋友私信我,说突然收到农业银行发来的短信:“您在我行的贷款已发生逾期,请尽快还款,以免影响信用记录。” 一瞬间心就提到了嗓子眼——明明记得自己按时还了啊?还是说,真的一时不慎漏了一期?更有人吓得立刻点开链接准备还款,结果差点进了钓鱼网站……

作为一名常年处理金融纠纷的律师,我想说:别急着慌,也别急着还!面对“贷款逾期”通知,冷静三分钟,比啥都重要,今天咱们就来掰扯清楚:收到这类短信,到底该怎么办?哪些是真逾期?哪些可能是误会?又有哪些坑,正在悄悄等着你?

现在诈骗手段层出不穷,伪造银行短信根本不是新鲜事,你以为是农行发的?可仔细一看,发送号码是“106”开头的第三方平台,或者短信里附了个短链接让你“立即还款”——这99%是骗子!

✅ 正确做法是:

我有个客户上周就中招了,看到短信里写着“逾期3天,将上报征信”,紧张得立马点了链接,输入卡号密码后,卡里8000块瞬间被转走,等反应过来,钱早追不回来了。

如果你核实后发现,确实是自己忘了还,那接下来的动作必须快、准、稳:

⚠️ 特别提醒:

银行通常有1-3天的宽限期(具体看合同),只要在宽限期内还上,一般不会算逾期,但如果你签的是经营贷、消费贷,条款可能更严,别想当然以为“晚几天没事”。

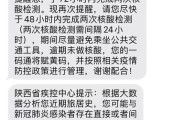

也有不少人确实按时还款,却莫名其妙收到逾期提醒,这种情况,往往是系统延迟、对公转账未及时到账、自动扣款失败等原因导致。

这时候你要做的,不是忍气吞声,而是依法维权:

你的信用记录,是你最重要的“金融身份证”,谁都不能随便往上面泼脏水。

张女士每月15号自动扣款还房贷,某月因银行卡余额不足,扣款失败,她当晚就手动还上了,可三天后却收到农行短信:“贷款已逾期,将影响征信。”

她立刻打电话质问,银行说“系统已上报”,张女士没妥协,坚持要求调取还款流水和系统日志,最终发现:银行系统在扣款失败后未触发提醒机制,也未给予宽限期,直接上报逾期,程序违规。

在律师协助下,她向银保监会投诉,银行最终撤销逾期记录,并书面道歉,这个案子告诉我们:银行也不是永远对的,你有权追问每一个“为什么”。

《民法典》第六百七十四条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付。

《征信业管理条例》第二十五条

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

《商业银行法》第六条

商业银行应当保障存款人、贷款人的合法权益不受任何单位和个人的侵犯。

《消费者权益保护法》第八条

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

收到“贷款逾期”短信,情绪波动很正常,但越是这种时候,越要理性应对,记住这三句话:

最后提醒一句:信用无小事,管理要上心。设置还款提醒、绑定自动扣款、定期查征信,花不了几分钟,却能省下大麻烦。

你不是孤军奋战,有问题,随时可以来找我聊聊,毕竟,守护你的合法权益,是我作为律师的本分。

—— 一位陪你对抗金融焦虑的执业律师

农行短信说你贷款逾期?别慌!先搞清这几点,避免踩坑还伤征信!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——想办个贷款,或者申请一张新信用卡,银行客服轻飘飘一句:“您先去查下征信。” 然后你就懵了:我上哪儿查?怎么查?会不会越查信用越差?查多了是不是就成“征信花户”了?今天咱们就来把这...

你有没有遇到过这种情况——就借了1000块钱应急,结果因为手头紧晚还了几天,手机突然开始炸锅:短信一条接一条,不仅发给你,还发给你的家人、朋友、同事,甚至领导,内容刺眼:“您联系人XXX在某平台借款逾...

你有没有这样的经历——晚上正吃饭,手机突然“叮”一声:“尊敬的客户,您在我司的贷款已连续逾期15天,剩余本金XX万元,请立即还款,否则将上报征信并采取法律措施。” 一看这短信,心立马“咯噔”一下,血...

身体实在撑不住了,请个病假,结果月底发工资一看,傻眼了——工资少了一大截,甚至只给了最低工资的80%?你心里嘀咕:“我辛辛苦苦干了一年,生个病就这么对待我?”别急,今天我就来给你掰扯清楚:休病假期间,...

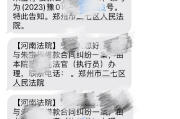

贷款逾期了,法院突然发短信通知?别慌!这5步教你冷静应对,避免“雪上加霜” 你有没有这样的经历:某天手机“叮”一声,一条短信跳出来——“您因贷款逾期未还,已被债权人诉至法院,案号XXX,开庭时间XX...

最近不少朋友私信我,说突然收到农业银行发来的短信:“您在我行的贷款已发生逾期,请尽快还款,以免影响信用记录。”...

点击复制推广网址:

下载海报: