危房改造怎么申请?申请被拒了还能翻盘吗?

危房改造不是“求来的恩惠”,而是你应得的权利 很多人以为危房改造是政府“发福利”,其实不然,根据国家政策,农村低收入群体住房安全是有保障底线的,特别是建档立卡贫困户、低保户、农村分散供养特困人员、贫...

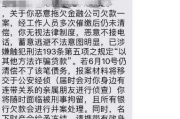

你有没有过这样的经历——正吃着饭、开着会,手机“叮”一声弹出一条短信:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信……”

那一刻,心猛地一沉,脑子里瞬间闪过一堆问号:我没借钱啊?我按时还了啊?是不是搞错了?紧接着就是焦虑、慌乱,甚至有点气愤,但先别急着打客服骂人,也别立马转账补救——作为一名处理过上百起借贷纠纷的执业律师,我得告诉你:接到这类短信,第一反应不该是恐慌,而是冷静核查真相。

我就用最接地气的大白话,帮你捋清楚这条“逾期短信”背后的门道,教你三步自救法,关键时刻能救命。

很多人一看到“逾期”俩字就腿软,生怕上了征信黑名单,影响买房买车、孩子上学,但现实是——现在伪冒贷款平台、诈骗短信太多了!

举个真实情况:上周有个客户张姐来找我,说收到某“金融公司”的逾期通知,金额5万,还附了个链接让她点进去还款,她吓得不行,差点就扫码转账了,结果我们一查,她名下根本没有这笔贷款记录,所谓的“公司”连营业执照都没有。这就是典型的“冒名贷款”诈骗。

第一步必须做的是:

✅ 打开中国人民银行征信中心官网或通过银行APP查询个人信用报告;

✅ 核对短信里的贷款机构是否真实存在;

✅ 拨打该机构官方客服(不是短信里的号码!)核实账户状态。

记住一句话:凡是让你点链接、扫码还款的短信,99%是陷阱。

你确实借过钱,也还了款,但还是收到了逾期通知,这种情况并不少见,尤其是通过网贷平台借款的朋友。

比如你每月15号还款,结果那天银行卡余额不足,系统自动扣款失败,哪怕你第二天就补上了,有些平台仍会在当天晚上发逾期提醒,甚至上报征信,这就叫“技术性逾期”。

遇到这种情况怎么办?

✔️ 立刻补足款项,并保留还款凭证(截图、回单);

✔️ 主动联系贷款机构客服,说明情况,申请撤销逾期记录;

✔️ 如果对方拒不处理,可以向银保监会或人民银行投诉。

我经常跟当事人说:“银行不是神,系统也会犯错。”关键是你得第一时间留证、主动沟通,别等征信花了才后悔。

更可怕的一种情况是:你根本没申请过贷款,但别人拿着你的身份证照片、人脸识别视频,偷偷在某些平台办了贷款,然后逾期了,责任却算在你头上。

这种叫“冒名贷款”,属于严重的侵权行为,甚至涉及刑事犯罪。

如果你发现名下有不明贷款记录,一定要:

🔸 立即向贷款机构提出异议申诉;

🔸 向公安机关报案,固定证据;

🔸 保存好自己的身份证丢失记录、不在场证明、生物信息未授权使用等材料;

🔸 必要时提起民事诉讼,要求消除不良征信并索赔。

别觉得麻烦,你的名字和信用,比你想象中值钱得多。

去年,杭州的李女士突然收到催收电话,说她在某网贷平台借了28万不还,她一头雾水,说自己从没注册过这个平台,后来查征信才发现,这笔贷款确实挂在她名下,且已逾期半年。

我们介入后发现:

我们向平台发律师函,同时向网信办和公安报案,最终平台承认审核失职,撤销贷款记录、清除征信污点,并赔偿李女士精神损失费1.5万元。

这个案子告诉我们:只要你敢较真,法律一定站在你这边。

一条突如其来的“逾期短信”,可能是乌龙,也可能是陷阱,甚至是他人精心设计的骗局,但无论哪种情况,你的第一反应决定了事情的走向。

记住我的三句话:

👉 别慌,先查征信;

👉 别信,核实机构;

👉 别忍,及时维权。

信用是你在这个数字社会的“第二张身份证”,它不会自己说话,但一旦受损,代价巨大,作为律师,我见过太多人因为一条短信自乱阵脚,结果越补窟窿越大。真正的聪明人,不是不犯错,而是懂得如何快速止损、合法反击。

下次再收到那种“逾期警告”,深呼吸,打开这篇文章,一步步来——你,完全有能力掌控局面。

本文由【陈律说法】原创撰写,转载请注明出处,法律咨询请私信,守护你的每一分信用,我们在路上。

突然收到贷款逾期短信?别慌!先搞清这3件事,避免踩坑还背债,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 危房改造不是“求来的恩惠”,而是你应得的权利 很多人以为危房改造是政府“发福利”,其实不然,根据国家政策,农村低收入群体住房安全是有保障底线的,特别是建档立卡贫困户、低保户、农村分散供养特困人员、贫...

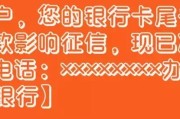

你有没有过这样的经历?凌晨两点,手机“叮”一声亮起—— “尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律手段。” 心跳漏了一拍,手心冒汗,再一看余额,捉襟见肘,想装...

你手上有一辆抵押车,想出手却不知道从哪下手? 担心车子没过户、证件不全、银行还押着大绿本……买家一听“抵押车”扭头就走? 别急,今天咱们不讲虚的,也不甩专业术语糊弄人,我作为一个干了十几年民商事纠...

咱们谁还没个马大哈的时候?结婚证能丢,离婚证也一样可能“失踪”,前两天我一个朋友急匆匆来找我:“张律师,我离婚都五年了,最近要办房产过户,结果发现离婚证找不到了!这可咋整?”看着他一脸焦头烂额,我就知...

手机明明开着,银行App也没卸载,可就是没收到那条关键的还款提醒短信,结果等到信用报告一查——“贷款逾期记录”赫然在列,那一刻,心里五味杂陈:不是我不想还,是根本不知道要还啊!更糟心的是,征信被影响了...

你有没有过这样的经历——正吃着饭、开着会,手机“叮”一声弹出一条短信:“尊敬的客户,您在我司的贷款已逾期,请尽...

点击复制推广网址:

下载海报: