从哪里看花呗是不是逾期?逾期了怎么办?

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个挺常见但容易被忽略的问题:怎么知道自己用的花呗有没有逾期?万一不小心逾期了,又该怎么办?作为一个资深律师,我经常接到客户咨询这类事,尤其是年轻人,用花...

最近有个朋友找我哭诉:“律师,我哥借了网贷,现在催收天天给我发短信,说‘家人不还钱影响征信’‘再不处理要上门’……我一分钱没拿过,凭什么逼我?”

这事儿听着挺冤,但现实中真不少见,很多人一看到“贷款逾期”“影响征信”“连带责任”这些字眼就慌了神,生怕惹上麻烦,今天咱们不绕弯子,就用大白话讲清楚一件事:当你收到亲友贷款逾期的催收信息时,到底要不要管?有没有法律责任?怎么应对才不吃亏?

首先划重点——除非你签了担保合同或共同借款协议,否则法律上你根本不用为别人的债务买单。

很多人被催收短信吓住,是因为对方话术太吓人:“您亲属欠款已逾期,请尽快代偿,否则将影响家庭信用!”

听着像那么回事,其实全是心理施压。

在中国法律体系下,债务具有相对性,谁借钱谁还,这是基本原则,你爸妈、兄弟姐妹、七大姑八大姨借的钱,只要没让你签字、没让你做担保人,你就跟这笔债没关系。

所以第一条建议送给你:别慌,先查证。

你可以问清楚几个问题:

如果只是因为你和借款人是亲属关系就被骚扰,那这就是典型的违规催收行为,完全可以投诉甚至追究责任。

现在有些网贷平台或者第三方催收公司,为了回款无所不用其极,打电话给你、发短信威胁、甚至PS“通缉令”群发朋友圈……这些都涉嫌违法。

根据《民法典》和《个人信息保护法》,任何人不得非法收集、使用、泄露他人个人信息,而你手机号是怎么到催收手里的?大概率是从借款人那儿拿到的,这就已经踩了红线。

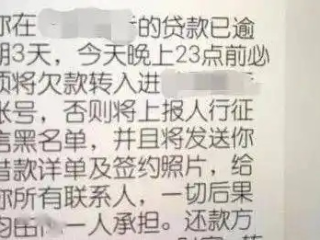

更过分的是,有些催收会说:“你不帮他还,将来孩子上学、考公务员都受影响。”

这是赤裸裸的恐吓,完全没法律依据。个人征信只记录本人信贷行为,不会株连亲属。

遇到这种情况怎么办?三步走:

别觉得麻烦,你的沉默只会助长他们的气焰。

现实往往比法律复杂,你说“我没责任”,可那是你亲哥、亲爹,一家人低头不见抬头见,真能袖手旁观吗?

这里我想说的是:法律归法律,情分归情分,但两者不能混为一谈。

你可以出于亲情帮忙协调、劝导还款、甚至垫付一部分,但前提是——你得清醒地知道自己在做什么。

千万别稀里糊涂地说一句“我来想想办法”,结果被催收当成“默认还款承诺”,回头拿你录音去起诉你就麻烦了。

如果你决定帮,也要做到三点:

帮人没错,但别让自己从“好心人”变成“背锅侠”。

浙江有个真实案例:小李的哥哥借了8万元网贷,逾期后催收天天打给小李,小李心疼父母压力大,主动转账还了5万,并在聊天中说了句“剩下的我会慢慢凑”。

没想到,平台拿着这句话当证据,起诉小李要求偿还剩余3万元,理由是:他已构成“债务加入”。

法院最终认定:虽然小李前期还款属实,但他没有签署任何书面文件,也没有明确承认对全部债务承担责任,那句“慢慢凑”属于情感表达,不足以认定为法律意义上的债务承担。

判决结果:驳回平台对小李的诉讼请求。

这个案子告诉我们:即使你还了钱,也不等于你认了债;哪怕你说过几句软话,只要没正式承诺,就不该被强加责任。

《中华人民共和国民法典》第465条

债务仅在当事人之间产生约束力,非合同当事人的第三人不负清偿义务。

《民法典》第681条

保证合同必须书面订立,口头承诺不构成有效担保。

《个人信息保护法》第10条

任何组织不得非法处理他人个人信息,包括泄露、买卖、滥用。

《互联网金融逾期债务催收自律公约》第13条

催收不得骚扰无关第三人,禁止恐吓、侮辱、频繁联系家属。

这些不是摆设,是你维权的“尚方宝剑”。

收到亲友贷款逾期短信,第一反应不该是恐慌,而是理性判断:我有没有签过字?有没有做过担保?有没有公开承诺还款?

如果没有,那你就是个“被牵连的无辜者”,不仅没有还款义务,还有权对骚扰行为说“不”。

法律从来不支持“父债子还”“兄债弟偿”的封建观念,现代社会讲究的是契约精神和个人责任。

你可以选择伸出援手,但一定要在清醒的前提下,带着边界感去帮助。

亲情宝贵,可自己的人生更值得守护。

最后送大家一句话:

善良要有牙齿,温情也要有底线,面对不合理的催收压力,挺直腰杆,依法维权,才是对自己最大的负责。

本文由执业律师原创撰写,内容结合实务经验与典型案例,旨在普及法律常识,不构成具体法律意见,如遇实际纠纷,建议及时咨询专业律师。

收到亲友贷款逾期短信,该不该替他还?不看这篇你可能背锅!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的律师朋友小李,今天咱们来聊聊一个挺常见但容易被忽略的问题:怎么知道自己用的花呗有没有逾期?万一不小心逾期了,又该怎么办?作为一个资深律师,我经常接到客户咨询这类事,尤其是年轻人,用花...

孩子出生后,亲戚一句“这孩子不像爸爸”,心里突然咯噔一下?或者,因为感情破裂、抚养权争议,心里一直有个结——这个孩子到底是不是亲生的?这时候,很多人第一个念头就是:做个亲子鉴定吧,但一想到“鉴定”两个...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:信用卡逾期天数怎么查?如果你不小心逾期了,该怎么办呢?别急,我会用最接地气的方式,一步步带你了解,同时分享一些法律小知识,帮你避免不必要...

收到小贷逾期短信别慌!是催收套路还是真要被起诉?一文说清你的应对策略** 你有没有这样的经历?深夜刷手机,突然一条短信跳出来:“您在XX小贷平台的借款已逾期3天,剩余本金+罚息共计8,672元,请立...

亲爱的读者,你是不是偶尔会担心自己的信用卡账单有没有按时还清?尤其是中信银行的信用卡,万一不小心逾期了,会不会影响你的信用记录,甚至带来更多麻烦?别急,今天我就以一名资深律师的身份,用通俗易懂的口语,...

最近有个朋友找我哭诉:“律师,我哥借了网贷,现在催收天天给我发短信,说‘家人不还钱影响征信’‘再不处理要上门’...

点击复制推广网址:

下载海报: