被人打伤,鉴定是轻伤二级,到底能赔多少钱?怎么赔?

大家好,我是老王,最近后台有朋友问,说自己或家人不幸被人打伤了,好不容易做完伤情鉴定,结果是“轻伤二级”,这心里就犯嘀咕了:这“轻伤二级”到底是个啥概念?能让对方赔多少钱?这钱又该怎么要回来呢? 咱...

你有没有突然收到过这样的短信——“您名下某笔贷款已逾期,请尽快处理,以免影响征信”?可你明明没借过这笔钱,甚至连这家机构都没听说过,更离谱的是,有的短信还写着“担保人责任提醒”“共同还款义务”之类的字眼,搞得人心惊肉跳。

说实话,这类短信现在太常见了,尤其在大数据、信贷平台泛滥的今天,很多人一看到“逾期”“征信”就紧张得不行,但作为从业十几年的执业律师,我必须告诉你:别急着认账,先冷静三分钟,搞清楚真相比什么都重要。

很多人一看到“逾期”两个字,第一反应是:“坏了,是不是我忘了哪笔贷款?”于是赶紧打客服电话,甚至直接还钱息事宁人,但你要知道,有些短信本身就是钓鱼套路,或者信息错配导致的误伤。

我建议你第一时间做三件事:

查征信报告

登录中国人民银行征信中心官网或通过各大银行APP免费查询个人信用报告,这是最权威的方式,如果报告里根本没这笔贷款记录,那基本可以判断是误发或诈骗。

确认是否被冒名贷款

有些人身份证丢失后被人拿去办贷款,尤其是农村地区、老年人群体中较为常见,如果你从未授权、签字、人脸识别,却莫名背上债务,那就是典型的“被贷款”。

保留短信证据,联系平台核实

别删短信!截图保存,并拨打该金融机构的官方客服(注意:不是短信里的号码!)询问具体情况,正规机构会提供贷款合同编号、放款时间等信息供你核对。

根据我们团队处理过的上百起类似案件,这类“他人贷款逾期”短信背后,往往藏着三种典型情况:

第一种:身份信息被盗用

比如你在某个不正规网站填过身份证和手机号,数据被倒卖后,不法分子用你的信息申请网贷,他们可能伪造人脸验证、冒签合同,最终让你“躺枪”。

第二种:担保关系被忽视

有些人曾为亲戚朋友做过贷款担保,当时觉得“就是签个字”,结果对方还不上,催收就找到你头上,法律上,担保人和借款人承担连带责任。

第三种:平台系统错误或信息混淆

有客户曾因名字与他人高度相似(张伟”“李娜”),加上手机号段接近,被系统自动匹配错误,虽然概率小,但确实存在。

去年我们接了一个真实案例,当事人王女士,32岁,未婚,突然收到一条来自某消费金融公司的短信:“您为张某提供的担保贷款已逾期87天,请立即还款,否则将上报征信并起诉。”

她一头雾水,完全不认识这个“张某”,后来回忆起来,三年前恋爱期间,前男友曾让她帮忙“刷脸认证一下APP”,说是用来提升额度,她当时没多想就配合了,没想到,这一刷脸,竟成了电子担保凭证!

我们调取了贷款合同和人脸识别日志,发现操作IP地址不在本地,且签署时间在两人分手后两个月,最终通过司法鉴定,证明人脸识别过程存在异常,法院认定担保无效,王女士成功脱责。

关键点在哪?她没有慌乱还款,而是及时寻求专业帮助,保全了证据链。

《民法典》第六百八十八条:

“当事人在保证合同中约定保证人和债务人对债务承担连带责任的,为连带责任保证。”

——意思是,如果你签了担保合同,真要还钱。

《民法典》第一千零三十四条:

“自然人的个人信息受法律保护,任何组织或者个人不得非法收集、使用、加工、传输他人个人信息。”

——若你未授权却被贷款,属于侵犯个人信息权。

《刑法》第二百八十条之一:

“盗用、冒用他人身份,情节严重的,处三年以下有期徒刑……”

——冒名贷款可能构成犯罪。

面对“别人贷款逾期”的短信,情绪最容易失控,但越这时候越要清醒,记住这三点:

不轻信、不盲还、不删记录

所有沟通都要留痕,所有操作都要通过官方渠道。

主动出击,不要等事态恶化

即使真是你担保或共债,也要争取协商空间;如果是被冒用,更要第一时间报警+投诉+启动法律程序。

定期查征信,就像体检一样必要

建议每半年查一次征信报告,早发现、早处理,防患于未然。

最后说一句掏心窝的话:在这个信息裸奔的时代,你的名字、身份证、人脸,早已不只是你自己的一部分,它们可能是别人眼中的“工具”,但只要你知道权利在哪,懂得如何捍卫,就不怕被卷入别人的债务漩涡。

真正的安全感,从来不是来自“我没惹事”,而是“就算有人想害我,我也能自保”。

——一名陪你守住底线的律师

收到别人贷款逾期短信?别慌!先搞清这3件事,否则可能背锅!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是老王,最近后台有朋友问,说自己或家人不幸被人打伤了,好不容易做完伤情鉴定,结果是“轻伤二级”,这心里就犯嘀咕了:这“轻伤二级”到底是个啥概念?能让对方赔多少钱?这钱又该怎么要回来呢? 咱...

生活中,谁没遇到过手头紧的时候?信用卡逾期了、贷款还不上了,那种焦虑感就像一块大石头压在心头,你可能在想:“这下完了,信用坏了,银行肯定不搭理我了,我还能去哪里借钱?”别慌,作为一位资深律师,我经常遇...

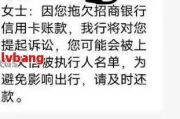

最近有朋友急匆匆地私信我:“张律师,我刚收到招商银行发来的短信,说我贷款逾期了!可我一直按时还款啊,是不是系统出错了?”语气里满是焦虑和不解,这种情况并不少见——很多人在毫无预警的情况下突然收到“贷款...

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺热门的话题——逾期仓库,你可能在朋友圈或者网上看到过“清仓大甩卖”“积压库存低价处理”之类的广告,心里琢磨着:这玩意儿到底靠谱吗?哪里能买到真正...

咱们老百姓常说“动手不打脸,遇事好商量”,可真要是冲动起来,拳头可能就没轻没重了,你觉得就是推搡了一下,或者打了一拳,对方去医院一验伤,嘿,“轻伤”!这时候,麻烦可就不是赔点医药费那么简单了。 大家...

你有没有突然收到过这样的短信——“您名下某笔贷款已逾期,请尽快处理,以免影响征信”?可你明明没借过这笔钱,甚至...

点击复制推广网址:

下载海报: