前夫离婚后多久后悔?后悔了怎么办?

大家好,我是张律师,作为一名从业多年的婚姻法律师,我经常遇到客户咨询类似的问题:“前夫离婚后多久会后悔?”这听起来像是个情感话题,但其实背后藏着不少法律门道,我就用口语化的方式,和大家聊聊这个事儿,离...

前几天深夜,手机“叮”地一声,一条短信跳出来:“尊敬的客户,您亲属XXX(我儿子的名字)在我行的个人消费贷款已连续3期逾期,当前欠款本金加利息共计87,432元,请尽快处理,以免影响征信及产生法律后果。”

我当时心里“咯噔”一下,手心都冒了汗,孩子在外工作几年了,我以为他早就独立了,怎么突然背上了这么多债?更让我纠结的是——这钱,我该不该替他还?

相信不少父母都遇到过类似的情况:孩子成年了、工作了,看似成熟了,可一旦出事,第一反应还是找爸妈,尤其是涉及到钱的问题,更是让人左右为难,我就以一个律师的身份,也作为一个父亲的角度,和大家聊聊这个现实又扎心的话题。

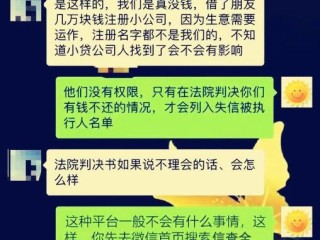

先说结论:成年子女贷款逾期,父母在法律上没有任何偿还义务,除非你签了担保合同,或者共同借款。

这是《民法典》里写得明明白白的事,第118条讲债权债务关系,第681条讲保证合同——简单说,谁借钱谁负责,签字才算数,你儿子自己签的借款合同,责任主体是他自己,银行不能因为你和他是父子就直接找你要钱。

但问题来了:为什么银行会发短信给你?

因为现在很多贷款平台,在申请时会让借款人填写“紧急联系人”,这个“紧急联系人”虽然没有法律责任,但一旦逾期,平台就会通过电话、短信等方式联系你,目的就是施压,让你“帮忙催促”甚至“代为还款”。

这不是骚扰,是他们的催收策略,但他们不能拿你怎么样,更不能起诉你。

现实中,很多父母哪怕知道没义务,最后还是咬牙把钱掏了,为什么?

一是心疼孩子。“他刚工作,信用要是黑了,以后买房、结婚怎么办?”

二是怕影响家庭。“亲戚知道了多丢人?邻居会不会觉得我们家教不好?”

三是情感绑架。“妈,再不还,他们要上门了……”

这些情绪我都懂,但我想提醒各位家长一句:每一次替孩子兜底,都是在延缓他成长的代价。

你替他还一次,他可能就学会了“反正有爸妈扛着”;你替他还两次,他就可能开始习惯性逃避责任,这不是爱,是溺爱的另一种形式。

如果你经济宽裕,愿意支持,那没问题,但请记住:帮助≠承担,你可以选择“借”给他,而不是“给”;可以要求他写个还款计划,甚至签个简单的借条,这样既帮了他,也让他明白:钱不是天上掉的,责任必须自己扛。

如果你儿子确实陷入债务危机,别慌,按这几个步骤走:

我去年代理过一个案子,当事人小张,26岁,月薪9000,却背着三张信用卡和两个网贷平台的债,总额超过15万,他爸妈接到催收电话后,差点卖房替他还。

后来我们介入,发现其中一笔贷款利率高达23%,远超法定保护上限;另一笔根本没有面签流程,存在违规放贷嫌疑,我们提出异议,最终银行撤诉,平台同意分期三年还清,月供控制在3000以内。

更重要的是,我们让小张签了一份“债务承诺书”,明确他自己承担全部责任,父母不介入,半年后,他开始记账、做预算,甚至还考了理财课程。

你看,有时候真正的帮助,不是替他擦屁股,而是扶他站起来。

《中华人民共和国民法典》第六百八十一条:

“保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务时,保证人履行债务或者承担责任的合同。”

→ 父母未签署保证合同,不构成担保责任。

《民法典》第一千零六十四条:

“夫妻共同债务应当共同签名或者事后追认,或者用于家庭日常生活需要。”

→ 成年子女债务不属家庭共同债务,父母无连带责任。

《个人信息保护法》第十三条:

紧急联系人信息可用于“履行合同所必需”,但不得过度使用或泄露。

→ 催收可联系,但不得威胁、骚扰家属。

收到儿子贷款逾期的短信,那一刻的心痛和焦虑,我懂,但作为律师,也作为一位父亲,我想说:爱孩子,不是替他承担所有风雨,而是教会他在风雨中走路。

法律上,你不必还;情感上,你可以帮,但帮的方式,决定了他是成长,还是沉沦。

与其默默掏钱,不如坐下来和他谈一次诚实的对话:

“这钱,我不替你还,但我陪你一起面对。”

这句话,可能比十万块更有力量。

最后送大家一句话:

子女成年那天,父母的角色就该从‘托底者’转向‘教练员’。

底线要守住,翅膀要放开,这才是真正负责任的爱。

本文由执业律师原创撰写,结合真实案例与法律实务,旨在提供理性参考,具体个案请咨询专业法律人士。

收到儿子贷款逾期短信,父母该不该还?还了会怎样,不还又如何?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的婚姻法律师,我经常遇到客户咨询类似的问题:“前夫离婚后多久会后悔?”这听起来像是个情感话题,但其实背后藏着不少法律门道,我就用口语化的方式,和大家聊聊这个事儿,离...

你有没有过这样的经历?某天正吃饭,手机“叮”一声——“您已逾期50元,请立即还款,否则将影响征信!”瞬间食欲全无,心跳加速,明明就差这么点钱,怎么跟犯了大事似的? 别急,今天咱们不讲那些高大上的金融...

大家好,我是李律师,从业多年,专注于金融法律事务,今天咱们来聊聊一个常见又让人头疼的问题:花呗逾期后,到底该去哪里重新开通?别急,我会用通俗易懂的口语,结合法律知识,帮你理清思路,逾期不是世界末日,关...

你有没有突然收到一条这样的短信? “【XX银行】尊敬的客户,您尾号****的贷款账户已严重逾期,请立即登录 http://xxx.xxx 还款,否则将上报征信并采取法律措施。” 短信看起来挺正...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很多人关心的话题:芝麻分逾期记录,你可能听说过芝麻分是支付宝的信用评分系统,它就像你的“数字身份证”,影响着贷款、信用卡申请甚至租房,但如...

前几天深夜,手机“叮”地一声,一条短信跳出来:“尊敬的客户,您亲属XXX(我儿子的名字)在我行的个人消费贷款已...

点击复制推广网址:

下载海报: