网贷逾期一年,你的信用还能救回来吗?

嗨,大家好,我是李律师,一名从业多年的法律顾问,今天咱们聊聊一个挺常见但容易被忽视的问题——网贷逾期一年,你可能觉得,不就是借了点钱没还嘛,拖一拖没事儿,但说实话,逾期一年可不是小事儿,它就像一颗定时...

贷款一般分为个人消费贷款、经营贷款、房贷、车贷等,不同用途对应不同的贷款产品,银行或金融机构会审核你的贷款用途是否合规,比如消费贷不能用于购房、炒股等,否则可能被要求提前还款。

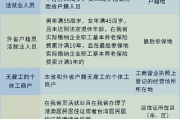

银行主要看以下几个因素:

一般需要提供:

银行审核通过后,会通知你签订贷款合同。务必仔细阅读合同条款,重点关注:

贷款到账后,按时还款,避免逾期影响征信,如果遇到还款困难,可以尝试与银行协商调整还款计划。

案例:小王在某网贷平台申请了一笔10万元的贷款,合同上写着“月息0.8%”,看似不高,但实际年化利率高达15.6%,远超国家规定的民间借贷利率上限(LPR的4倍,目前约14.8%),合同里还隐藏了高额手续费,导致小王最终还款远超预期。

律师解析:

建议:签订合同前,一定要计算真实年化利率(IRR),并核对所有费用明细,如果发现违规,可向银保监会或金融消费者权益保护机构投诉。

贷款是一把双刃剑,用得好可以解决燃眉之急,用不好可能陷入债务危机,希望本文能帮你理清贷款流程,避开陷阱,顺利拿到资金!如果你有具体的贷款纠纷或法律问题,建议咨询专业律师,避免合法权益受损。

怎么申请贷款?手把手教你避开这些坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好,我是李律师,一名从业多年的法律顾问,今天咱们聊聊一个挺常见但容易被忽视的问题——网贷逾期一年,你可能觉得,不就是借了点钱没还嘛,拖一拖没事儿,但说实话,逾期一年可不是小事儿,它就像一颗定时...

手把手教你轻松搞定 公积金卡是每个缴纳住房公积金的职工必备的金融工具,它不仅关联着你的公积金账户,还能用于提取公积金、查询余额等操作,那么公积金卡到底该怎么办理呢?今天我就为大家详细讲解办理流程和注...

嘿,朋友们,今天咱们来聊个挺让人闹心的事儿——要是突然收到法院传票,说你欠了网贷被起诉了,这时候你该咋办?先别慌,也别觉得天塌下来了,作为过来人(见过太多这种事儿了),我来给你捋捋清楚,一步步教你怎么...

"糟了!身份证找不到了,明天还要赶飞机!"这种突发情况想必不少人都遇到过,别急,即使没有身份证,您依然可以通过以下几种方式顺利乘坐飞机: 临时身份证明办理:机场公安机关设有专门的临时乘机证明...

作为一名资深律师,我经常遇到一些自由职业者朋友咨询社保问题,他们大多怀着对自由的向往,选择脱离传统职场,自己当老板,但聊到社保时,许多人会轻描淡写地说:“不交社保怎么了?省下的钱可以投资或享受生活啊!...

贷款申请的基本流程 明确贷款用途 贷款一般分为个人消费贷款、经营贷款、房贷、车贷等,不同用途对应不同的贷款...

点击复制推广网址:

下载海报: