务工证明怎么写?手把手教你开一份合法身份证

务工证明怎么写?专业律师来支招 务工证明,说白了就是证明你在某单位工作过的“职场身份证”,不管是孩子上学、落户、贷款,还是劳动仲裁,这玩意儿都少不了,但很多人一听说要开证明就懵了——到底该写啥?单位...

新房刚到手,手里预算却不够装修?别急,装修贷款或许能帮你解决燃眉之急!但很多人对如何申请、利率多少、哪些银行更划算等问题一头雾水,甚至一不小心就被坑了利息,我就以专业律师的角度,带大家一步步搞懂装修贷款的申请流程,顺便提醒你几个容易踩的雷!

装修贷款一般分两种:

建议:如果装修预算较大,优先选银行专项贷款,利息更划算!

不同银行的利率、额度、还款方式差异很大,

Tips:多对比几家银行,别只看广告宣传,实际利率可能隐藏手续费!

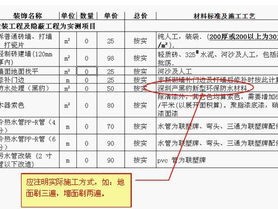

通常需要:

✅ 身份证、户口本

✅ 房产证或购房合同(证明房子是你的)

✅ 收入证明(工资流水、社保/公积金缴纳记录)

✅ 装修合同(部分银行要求)

注意:如果房产证还没下来,有些银行接受购房合同+首付发票替代。

审批通过后,银行会放款到你的账户,有的会直接打给装修公司(防止挪用资金)。

装修贷款一般是等额本息还款,每月固定金额,逾期会影响征信,甚至被银行起诉!

案例:王先生申请某银行装修贷,材料齐全却被拒,原因是征信查询次数过多(半年内申请了5次信用卡+网贷),银行认为他“资金紧张”,风险较高。

律师分析:

根据《民法典》和《商业银行法》:

装修是大事,贷款更要谨慎!如果你遇到银行拒贷、合同纠纷等问题,建议提前咨询专业律师,避免踩坑!

你有遇到过装修贷款的难题吗?欢迎留言讨论!

装修贷款怎么申请?手把手教你避开这些坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 务工证明怎么写?专业律师来支招 务工证明,说白了就是证明你在某单位工作过的“职场身份证”,不管是孩子上学、落户、贷款,还是劳动仲裁,这玩意儿都少不了,但很多人一听说要开证明就懵了——到底该写啥?单位...

大家好,我是王律师,一名从业多年的专业律师,咱们来聊聊一个很多人关心的话题:社保不交了,可以退钱吗?这个问题看似简单,背后却藏着不少法律细节和情感纠结,想象一下,你因为换工作、创业或者其他原因,突然中...

生活中,难免会遇到一些磕磕绊绊,有时候火气一上来,可能就忍不住动了手,咱们常说“冲动是魔鬼”,这话一点不假,尤其是当拳头挥出去,造成了伤害,那就不仅仅是面子问题,可能还得负法律责任,今天就跟大伙儿聊聊...

身份证丢失怎么补办?手把手教你高效处理 身份证就像我们的“社会通行证”,一旦丢失,不仅影响日常生活,还可能被不法分子冒用,遇到这种情况,千万别慌!跟着这份补办指南一步步操作,既能快速解决问题,又能规...

大家好,我是李律师,一名从业多年的法律工作者,我想和大家聊聊一个在武汉职场中挺常见但又容易被忽略的问题——有些公司不给员工交社保,这事儿听起来可能不大,但背后藏着不少法律风险和情感纠葛,咱们就用口语化...

新房刚到手,手里预算却不够装修?别急,装修贷款或许能帮你解决燃眉之急!但很多人对如何申请、利率多少、哪些银行更...

点击复制推广网址:

下载海报: