私家车超载一人怎么处罚?交警执法标准详解

私家车超载一人怎么处罚? 当您驾驶5座私家车搭载6人时,即使只超载一人,也已构成交通违法行为,根据现行法规,私家车超载一人将面临以下处罚: 记分处罚:驾驶证一次性记3分 罚款金额:200-5...

贷款是现代人解决资金周转的重要方式,但申请过程中稍有不慎就可能踩坑。如何正确申请贷款?银行和网贷平台的区别在哪?如果遇到贷款纠纷,又该如何维权?律师带你一步步解析贷款申请的全流程,让你既高效又安全地借到钱!

不同的贷款产品对应不同的用途,

通常需要:

重中之重!签合同前务必确认:

案例:小王在某网贷平台借款10万,合同写明年利率12%,但实际到账仅9万,平台解释“扣除手续费1万”,还款时,小王发现实际年利率高达36%,远超法定上限(LPR的4倍,目前约15%)。

律师分析:

贷款是工具,不是陷阱,只要掌握正确方法,就能合法合规地解决资金需求,如果你遇到贷款纠纷,建议尽早咨询专业律师,避免损失扩大!

(本文原创,未经授权禁止转载)

怎么申请贷款?手把手教你避开法律风险!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 私家车超载一人怎么处罚? 当您驾驶5座私家车搭载6人时,即使只超载一人,也已构成交通违法行为,根据现行法规,私家车超载一人将面临以下处罚: 记分处罚:驾驶证一次性记3分 罚款金额:200-5...

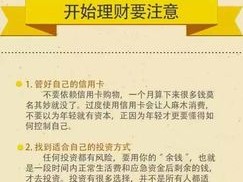

预算怎么做?律师手把手教你避开“钱坑” 提到“预算”两个字,很多老板的第一反应是:“不就是列个收支表吗?”但现实往往打脸——超支、税务风险、合同纠纷,甚至因为预算漏洞被员工钻空子……预算不是简单的加...

网贷逾期,后果比你想象的更复杂 “网贷逾期还不上,会不会被起诉?”“催收电话天天打,我该怎么办?”这是许多负债人最焦虑的问题。 确实,随着互联网金融的普及,网贷逾期已成为一个普遍现象,有些人是...

剐蹭后逃逸,后果比你想象的更严重! 开车难免有小剐小蹭,但有些人一紧张就直接开溜,以为“没人看见就没事”,殊不知,剐蹭后逃逸属于违法行为,轻则罚款扣分,重则吊销驾照甚至面临刑责!今天就从法律和实务角...

医保卡里的钱,关系到我们的看病买药,但很多人却不知道该怎么查余额,我就来教大家几种简单实用的查询方法,让你对自己的医保账户明明白白! 如何查询医保卡余额? 线下查询:最直接的方式 社保局...

贷款是现代人解决资金周转的重要方式,但申请过程中稍有不慎就可能踩坑。如何正确申请贷款?银行和网贷平台的区别在哪...

点击复制推广网址:

下载海报: