现金白卡逾期1年,你的财务和生活会陷入怎样的困境?

嘿,朋友们,今天咱们来聊聊一个挺现实的话题——现金白卡逾期1年,你可能听说过现金白卡,它是一种方便的短期借贷工具,让你能快速拿到现金应急,就像一张“救命卡”,但如果你不小心逾期还款,尤其是拖了一年之久...

嘿,朋友们,今天咱们来聊个挺让人闹心但又不得不面对的话题:网贷3000元,居然被起诉了!您没看错,就是3000元,可能有人会说,“才3000块,平台至于这么大动干戈吗?” 还真别掉以轻心,现实中还真就有这样的事儿发生,如果真遇到了,咱们是手足无措,还是能有理有据地应对呢?别慌,听我给您慢慢道来。

咱们得明白一点,欠债还钱,天经地义,如果这3000块钱确实是您借的,并且逾期了,平台通过法律途径来追讨,这是他们的权利,但“被起诉”这三个字,听起来就挺吓人,很容易让人一下子慌了神,甚至想“鸵鸟战术”——不管它!这可千万使不得!逃避绝对不是解决问题的办法,反而可能让事情变得更糟。

收到法院传票或者相关通知后,第一步该做什么?保持冷静,核实信息的真实性!现在骗子也多,别是遇上了“假起诉”的诈骗,怎么核实?最直接的就是拨打法院的官方电话(通过114或者法院官网查询),报上你的姓名和案号,确认一下是不是真的有这么个案子。

如果核实下来,嘿,还真被起诉了,那接下来该怎么办呢?

勇敢面对,积极应诉:收到传票后,上面会写清楚开庭时间和地点,一定要去!按时出庭是你的权利,也是义务。如果你不去,法院可以缺席判决,到时候你连为自己辩解的机会都没有,判决结果很可能对你不利。

梳理债务情况,了解细节:把当初的借款合同、还款记录、所有的沟通记录(比如平台的催收短信、电话录音,如果有的话)都找出来,看清楚当时约定的借款本金、利息、违约金、服务费等等都是多少,这里要特别注意,利息和各种费用加起来,有没有超过国家法律规定的上限?这一点非常重要!

计算合法本息,看看自己到底该还多少:根据最新的法律规定,民间借贷的利率司法保护上限是LPR的4倍(LPR是贷款市场报价利率,每月20号会更新),如果平台收取的利息、违约金等综合费用超过了这个上限,那超过部分,我们是有权拒绝支付的,你借的是3000元,先算算按照合法利率,你总共该还多少,已经还了多少,还欠多少。

尝试庭前调解:法院在正式开庭前,一般会组织双方进行调解,这其实是个好机会,你可以主动联系对方或者通过法院表达你愿意还款的意愿,但希望能协商一个合理的还款计划,比如减免一些过高的利息和费用,或者分期偿还,大多数情况下,平台也希望能尽快回款,只要你态度诚恳,有还款意愿,调解成功的可能性还是挺大的。

开庭时,有理有据地陈述:如果调解不成,那就只能开庭了,在法庭上,你要把你梳理清楚的债务情况、计算的合法本息金额等证据呈现出来,说明你的观点,哪些是不合理的费用,你为什么不认可,法官会根据双方的证据和陈述来依法判决。

咱们来个“以案说法”,更直观一些:

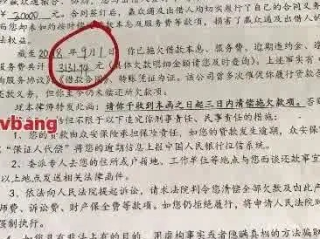

小明(化名)手头紧,在某网贷平台借了3000元,到手只有2500元(所谓的“砍头息”扣了500),约定月息3%,分3期还,第一期小明还了1090元(本金1000+利息90),后来因为失业,后面两期就没还上,几个月后,小明收到了法院传票,平台要求他偿还剩余本金2000元,利息和违约金共计800元,合计2800元。

小明一开始很慌,但后来冷静下来,找到了相关法律条文,他发现,“砍头息”是不合法的,借款本金应该按照实际到手的2500元计算,月息3%,折合年利率就是36%,这远超了当时LPR的4倍(假设当时LPR的4倍是14.8%)。

开庭时,小明向法官说明了情况,并提交了借款记录、还款记录,法院最终认定,借款本金为2500元,已还本金1000元,剩余本金1500元,利息按照合法的年利率14.8%计算,小明只需要偿还剩余合法本金和相应的合理利息,那些超高的违约金和不合理费用,法院没有支持,在法院调解下,小明和平台达成协议,一次性偿还了剩余合法本息,事情得到了解决。

所以您看,即使被起诉了,也不是说对方要多少我们就得给多少。法律是保护双方合法权益的,不是一方说了算。

相关法条链接(您可以自行查阅最新规定):

律师总结一下:

网贷3000元被起诉,虽然麻烦,但绝非死局,只要我们沉着应对,了解法律,积极沟通,是完全可以在法律框架内,妥善解决这个问题的,希望今天的分享能帮到有需要的朋友,如果情况复杂,自己拿不准,也可以考虑咨询专业的律师获得帮助,法律是我们维护自身合法权益的武器。

网贷3000元被起诉了,我该怎么办?别慌,这事儿有解!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,今天咱们来聊聊一个挺现实的话题——现金白卡逾期1年,你可能听说过现金白卡,它是一种方便的短期借贷工具,让你能快速拿到现金应急,就像一张“救命卡”,但如果你不小心逾期还款,尤其是拖了一年之久...

网贷逾期后,催收人员上门的真相 “支付宝网贷逾期了,催收人员说要上门,是真的吗?”这是很多负债人最担心的问题之一,网贷逾期后,催收人员确实有可能上门,但并非所有情况都会发生,也并非所有催收行为都合法...

咱们老百姓常说,宁拆十座庙,不毁一桩婚,但如果一段婚姻真的走到了尽头,尤其是有了孩子,那真是剪不断理还乱,很多人可能第一次起诉离婚,因为各种原因,比如对方不同意,或者法院觉得感情还没到彻底破裂的地步,...

嗨,各位朋友,我是张律师,今天咱们来聊聊一个生活中挺常见但容易被忽略的问题:小额借款逾期不还,一年后到底要掏多少钱?你可能觉得,区区5000块,拖一拖没啥大不了,但作为律师,我处理过太多类似案子了,真...

“网贷逾期了,催收电话天天打,我该怎么办?” “听说可以申请法律援助,真的有用吗?” “会不会影响征信?会不会被起诉?” 如果你正在被网贷逾期问题困扰,这篇文章或许能帮你理清思路,作为律师,...

嘿,朋友们,今天咱们来聊个挺让人闹心但又不得不面对的话题:网贷3000元,居然被起诉了! 您没看错,就是300...

点击复制推广网址:

下载海报: