遇到碰瓷怎么办?别慌,三步教你反制假受伤套路

你有没有经历过这种情况——正好好地走在路上,车开得不快,人也没走神,突然旁边“砰”一声,有人倒地不起,捂着腿喊疼,嘴里还嚷着“你怎么开车的!”可你心里清楚:我根本没碰到他啊!这时候,你是立刻停车赔钱息...

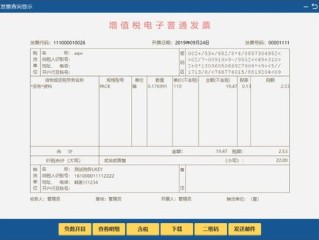

说到开发票,很多人第一反应是:“不就是点几下系统的事儿嘛?”可真到了企业报税、客户对账、税务稽查的时候,才发现——原来一张小小的增值税发票,背后藏着这么多门道,开错了,轻则被退回重开,耽误回款;重则被税务约谈,甚至面临罚款,今天咱们就来聊聊,增值税发票到底该怎么开?哪些坑千万别踩?

首先得搞清楚:谁有资格开发票?

不是所有公司都能随便开增值税发票,一般纳税人可以开具增值税专用发票和普通发票,而小规模纳税人通常只能开普票,除非申请代开专票,所以第一步,先确认自己的纳税人身份,别稀里糊涂地开了不该开的票。

第二步,开票前要核对“三件套”:

我见过太多企业因为客户随口报了个简称,财务图省事直接写了“XX公司”,结果对方拿去抵扣时被系统驳回,来回折腾三四次才搞定,你说冤不冤?

再来说说开票内容怎么填。

商品或服务名称不能写“办公用品”“材料一批”这种模糊字眼,尤其是专票,税务局早就不吃这一套了,现在要求明细到具体项目,A4打印纸5包、签字笔10支”,或者至少按大类列清,还得附上《销售货物或应税劳务清单》并加盖发票专用章。

还有税率问题,不同行业适用不同税率,比如现代服务业6%,建筑业9%,制造业13%,要是把13%的货品错选成6%,那可不只是客户抵扣不了的问题,你自己还得补税+滞纳金!

另外提醒一句:电子专票已经全面推行,和纸质发票法律效力一样,但更容易出错的是——重复开具同一笔业务的发票,有的企业为了方便客户,纸质票开了又开电子票,结果被系统预警“一票多开”,直接触发税务风险评估。

最后强调一个高频雷区:虚开发票。

很多人以为只要交易真实就没问题,但如果你给客户多开发票金额、或者帮别人代开发票赚点手续费,哪怕没骗税动机,也可能构成行政违法,严重的还涉嫌刑事犯罪,记住一句话:发票必须与实际业务一致,差一分都是风险。

以案说法|一张“好心”的发票,换来三年牢狱之灾

2021年,浙江某建材公司老板李某接到老客户请求:“能不能多开10万发票?我们报销用。”李某觉得不过是朋友帮忙,反正货款也收了,就顺手在系统里把原本80万的合同开成了90万,没想到半年后,这家客户因虚增成本被查,牵连出李某,税务机关调查发现,实际送货单、银行流水都显示只有80万交易,多出的10万无对应实物交付。

李某因“让他人为自己虚开发票”被认定为共犯,虽未牟利,但仍被判处有期徒刑一年六个月,缓刑两年,并处罚金十万元,更惨的是,公司信用等级直接降为D级,三年内无法享受任何税收优惠。

这个案子告诉我们:情谊再深,也不能动发票的歪脑筋。开票不是人情工具,而是法律凭证。

法条链接|这些规定你必须记牢

《中华人民共和国发票管理办法》第二十二条:

“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用印章,任何单位和个人不得有下列虚开发票行为:……为他人、为自己、让他人为自己、介绍他人开具与实际经营业务不符的发票。”

《刑法》第二百零五条:

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;情节严重的,最高可判无期徒刑。

国家税务总局公告2017年第16号:

自2017年7月1日起,购买方为企业时,索取增值税普通发票须提供纳税人识别号,否则不得作为税收凭证。

律师总结|发票虽小,责任千钧

朋友们,别再把开发票当成简单的财务操作了,它是一份具有法律效力的合同证据、税务凭证,更是企业合规的生命线,每一次点击“开具”,都意味着你在向国家和社会承诺:这笔交易真实存在,金额准确,内容无误。

作为从业多年的税务律师,我想说:规范开票,不是为了应付检查,而是为了保护你自己。

从核对信息到选择税率,从填写明细到保存记录,每一个环节都不能马虎,宁可慢一点,也要对得起那一枚小小的发票章。

合规的成本永远低于违规的代价。

一张正确的发票,是你商业信誉的背书;一张错误的发票,可能就是一场灾难的开始。

下次当你准备点开发票系统时,请停下来问自己一句:

“这笔业务,真的经得起十年后的回头看吗?”

你有没有经历过这种情况——正好好地走在路上,车开得不快,人也没走神,突然旁边“砰”一声,有人倒地不起,捂着腿喊疼,嘴里还嚷着“你怎么开车的!”可你心里清楚:我根本没碰到他啊!这时候,你是立刻停车赔钱息...

某天手机突然弹出一条法院短信,写着“您已被XX银行/金融机构起诉,请尽快应诉”……那一刻,心跳仿佛漏了一拍,脑子里全是“完了完了,这下彻底崩了”,别急着崩溃,贷款逾期被起诉,并不等于世界末日,作为从业...

好不容易熬到离职,HR递来一张薄薄的纸——离职证明,扫一眼觉得“嗯,差不多”,签字走人,结果几个月后想跳槽,新公司背调时突然皱眉:“你们上家公司写的‘因个人原因离职’……是不是被辞退啊?” 那一...

信用卡不是“免费午餐”,银行也不是慈善机构 先说句扎心的话:你手里的信用卡,本质上是银行放给你的“小额信用贷款”,它之所以愿意给你几万额度,是因为系统评估过你的“还款能力+消费习惯+风险偏好”,一旦...

你有没有过这样的经历:一时手头紧,想着通过黔农云这类助农贷款平台周转一下,结果因为收入不稳定、突发变故或者忘记还款日,导致贷款逾期,最后竟然收到了法院传票——“您已被起诉”? 那一刻,心可能直接沉到...

说到开发票,很多人第一反应是:“不就是点几下系统的事儿嘛?”可真到了企业报税、客户对账、税务稽查的时候,才发现...

点击复制推广网址:

下载海报: