逾期黑户哪里能借钱?信用修复怎么办?

大家好,我是张律师,今天咱们来聊一个挺让人头疼的问题:如果你因为信用卡或贷款逾期,不小心成了“黑户”,这时候哪里还能借到钱呢?别着急,我会用通俗易懂的方式,帮你理清思路,同时提醒你一些法律风险和实用建...

发工资时发现到手的钱比预想少了一大截,心里嘀咕:“我明明月薪一万,怎么只剩七千?”或者年底报税时一头雾水,表格填了半小时还是不知道自己到底该交多少?别慌——今天咱们就来掰开揉碎讲清楚:税到底是怎么算的?

咱老百姓常说的“税”,其实主要指的是个人所得税,它是国家从我们收入中依法征收的一部分钱,用来支持教育、医疗、基建等公共事业,听起来挺高大上,但落到每个人头上,关键问题是:到底怎么算?为什么有人交得多,有人交得少?

先说结论:个税不是简单地按总收入乘以税率,而是“先减后算”。

什么意思呢?举个最贴近生活的例子——工资薪金所得。

假设你每月税前工资是1万元,你以为要按1万直接扣税?错!真正计算时,会先从这1万里扣除几项“免税部分”:

把这些都减完,剩下的才是你要交税的“应纳税所得额”。

再套用七级超额累进税率表:

| 级数 | 月应纳税所得额 | 税率 | 速算扣除数 |

|---|---|---|---|

| 1 | 不超过3000元 | 3% | 0 |

| 2 | 3000-12000元 | 10% | 210 |

| 3 | 12000-25000元 | 20% | 1410 |

来看个真实计算案例:

小李月薪1万,五险一金个人缴1500元,有一个孩子在上学(可扣1000元),房贷还在还(再扣1000元),那么他每月的应纳税所得额就是:

10000(工资)

-5000(起征点)

-1500(五险一金)

-1000(子女教育)

-1000(房贷利息)

=1500元

这1500元落在第一档,税率3%,应纳税 = 1500 × 3% =45元。

所以小李每月只交45元个税,到手约8455元,是不是瞬间觉得没那么吓人了?

但注意!如果你收入来源不止工资,比如还有稿酬、劳务报酬、股息红利、房租收入……那计税方式就完全不同了。

所以说,税怎么算,关键看“你是靠什么赚钱的”。

更复杂的是年终汇算清缴,每年3月到6月,我们要把全年四项综合所得(工资薪金、劳务报酬、稿酬、特许权使用费)合并起来重新算一遍,多退少补,很多人这时候才发现自己“被退税”了几千块,其实是平时预缴多了;也有人突然要补税,是因为兼职收入没申报。

一句话总结:个税的核心逻辑是“宽免+累进+多退少补”,它不是一刀切,而是尽可能考虑你的实际负担,体现公平。

张姐是位自由插画师,平时接单走劳务报酬,平台每次给她打款都预扣20%的税,她以为这就是最终结果,也没在意,到了第二年汇算时,系统提示她需补税近8000元,吓得她差点报警。

我帮她一查才发现:她全年总收入18万,其中15万是劳务报酬,3万是稿酬,平台虽然代扣了税,但只是“预缴”,而她在汇算时没申报租房扣除(每月1500元)、继续教育(刚考了个设计师证书3600元),导致应纳税所得额虚高。

经过补充申报,她不仅不用补税,反而退了2300元,张姐感慨:“原来不是国家多收钱,是我自己不懂规则。”

根据《中华人民共和国个人所得税法》第六条规定:

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

第十一条明确:

居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

税,从来不是冷冰冰的数字游戏,而是与每个人生活息息相关的权利与义务平衡器。你交多少税,取决于你怎么赚、怎么花、怎么养家,与其抱怨“又被扣钱”,不如花半小时搞懂规则——起征点、专项扣除、汇算流程,每一个细节都可能为你省下真金白银。

依法纳税是义务,但合理节税是权利,用好政策红利,既是对国家的支持,也是对自己劳动成果的尊重,下次看到工资条,别光盯着“扣了多少”,先问问自己:“我该享受的优惠,都用上了吗?”

税是怎么算的?搞懂这几点,再也不怕被多收钱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊一个挺让人头疼的问题:如果你因为信用卡或贷款逾期,不小心成了“黑户”,这时候哪里还能借到钱呢?别着急,我会用通俗易懂的方式,帮你理清思路,同时提醒你一些法律风险和实用建...

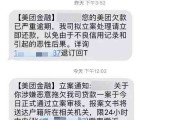

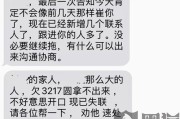

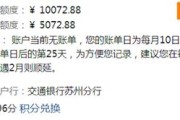

信用卡或网贷逾期了几天,手机突然像“中了病毒”一样,一天收到十几条催收短信?什么“最后通牒”“法务介入”“即将起诉”,甚至还有带名字、金额、身份证号的“精准推送”,更离谱的是,连你爸妈、同事都收到了莫...

离婚,就像一场人生的风暴,常常让人措手不及,当法院的判决书终于送达,您可能松了一口气,也可能心有不甘——如果对判决结果不满意,比如财产分割、子女抚养权等问题,您会想到上诉,但上诉不是想什么时候提就什么...

年底报税时突然发现,明明收入差不多,朋友交的税比你少了一大截?或者公司发年终奖那阵子,到手的钱跟预想的差了一大截,心里直犯嘀咕:“我是不是被多扣税了?”别急,这背后很可能就是“税差”在作祟。 那到底...

大家好,我是张律师,一名从业多年的资深律师,咱们来聊聊一个很多人关心的话题:哪里能查逾期记录?逾期了怎么办?别担心,我会用通俗易懂的口语,结合我的专业经验,帮你理清思路,逾期问题看似小事,但如果处理不...

发工资时发现到手的钱比预想少了一大截,心里嘀咕:“我明明月薪一万,怎么只剩七千?”或者年底报税时一头雾水,表格...

点击复制推广网址:

下载海报: