意外险怎么买才不吃亏?买错等于白花钱,这些坑你踩过几个?

嘿,朋友,咱们今天不聊复杂的合同纠纷,也不谈那些让人头大的劳动仲裁,就来唠点接地气的——意外险到底该怎么买? 别小看这几百块的事儿,买对了,关键时刻能救命;买错了,赔不了不说,还可能让你觉得“保险都是...

拿着房子去银行申请贷款,资料齐全、征信良好,结果对方轻飘飘一句“抵押率超标”,直接把你打发了?或者明明评估价挺高,批下来的贷款却只有六七成,心里直犯嘀咕:“这钱到底是怎么算的?”

别急,今天咱们就来掰扯清楚——抵押率到底怎么算?它又是如何悄悄影响你的贷款成败的?

简单说,抵押率 = 贷款金额 ÷ 抵押物评估价值 × 100%。

举个例子:你名下一套房,银行评估值500万,你想贷300万,那抵押率就是:

300万 ÷ 500万 = 60%。

这个数字看着不高,对吧?但问题就出在这儿——不同银行、不同贷款类型,能接受的抵押率上限是不一样的。

你以为自己只贷了六成,其实已经踩到了“红线边缘”。

因为银行不是做慈善的,他们最怕什么?抵押物不够值钱,将来收不回本钱。

一旦你还不上钱,银行就得走法拍程序,可拍卖价往往只有市场价的7折甚至更低,如果当初贷得太满,拍完还不够还债,亏的钱谁来补?

抵押率本质是银行控制风险的“安全阀”,你理解了这一点,就不会再抱怨“凭啥不给我贷更多”了。

别以为光看房价就行,银行在算这笔账时,其实藏了很多“潜规则”:

别坐等被拒,主动出击才是王道:

✅选对银行:有的银行对特定区域、房型更友好,比如某股份制银行专攻学区房抵押,能给到75%;而国有大行可能只认主城区住宅。

✅提前优化征信和流水:干净的信用记录+稳定的收入证明,能让银行更有信心放宽条件。

✅组合担保策略:如果单靠一套房不够,可以考虑追加第二套抵押,或者找 guarantor(担保人)增信。

✅合理预期评估价:别按“我邻居卖了800万”来估算,先让中介做个预评估,心里有数再行动。

老张在二线城市有间临街商铺,自己估价600万,想贷400万做资金周转,他找了两家银行:

第一家评估价仅480万,按50%抵押率,最多贷240万;

第二家虽然评估到520万,但因商铺属于“非标资产”,上限仍卡在50%,最终也只能贷260万。

老张傻眼了:“我都没超60%,凭啥只给一半?”

后来才知道,商业类房产普遍执行“五成封顶”政策,哪怕你房子再值钱,也难突破这道隐形天花板。

最后他调整方案,改用住宅抵押+商铺补充,才顺利拿到380万资金。

这个案子告诉我们:不是所有房产都“平等”,搞清分类规则,才能少走弯路。

根据《民法典》第409条规定:

“抵押权人可以与抵押人协议以抵押财产折价或者以拍卖、变卖该抵押财产所得的价款优先受偿。”

《商业银行法》第35条明确要求:

“商业银行贷款,应当对借款人的借款用途、偿还能力、还款方式等情况进行严格审查,并采取担保措施确保贷款安全。”

这意味着,银行设定抵押率不仅是行业惯例,更是法律赋予的风险防控权利,你在签合同前同意的每一项条款,其实都有法可依。

很多人把贷款失败归结为“运气不好”或“关系不到位”,其实真正的问题,往往出在对抵押率的认知盲区。

🔹 抵押率不是随便定的,它是银行风控的核心指标;

🔹 算清楚抵押率,等于提前预判了贷款成功率;

🔹 提升可贷额度,关键不在“求人”,而在“选对房、选对行、准备对材料”。

下次当你准备拿房产去融资时,不妨先自己算一遍:

“我的贷款额 ÷ 银行可能给的评估价 = 多少?”

如果超过70%(住宅)或50%(商业),那就得提前做好备选方案了。

真正的财务自由,从来不是靠盲目借贷,而是懂得在规则之内,精准发力。

我是律师老陈,专注民商事与金融法律实务十年,关注我,带你避开每一个看似微小、实则致命的法律坑。

抵押率怎么算?贷款被拒、额度缩水,背后竟是这个数在作祟!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,咱们今天不聊复杂的合同纠纷,也不谈那些让人头大的劳动仲裁,就来唠点接地气的——意外险到底该怎么买? 别小看这几百块的事儿,买对了,关键时刻能救命;买错了,赔不了不说,还可能让你觉得“保险都是...

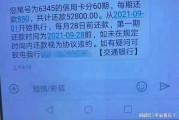

你有没有收到过那种半夜突袭的短信? “尊敬的客户,您在我行的贷款已连续逾期90天以上,当前欠款本息合计128,673.45元,我行将依法启动催收程序,可能影响您的征信记录及财产安全。” 看到这...

说实话,现在谁还没背点贷呢?房贷、车贷、信用卡、消费贷……生活压力一大,手头一紧,偶尔晚还几天,好像也不是什么大事,可你知道吗?银行那头的系统可不这么想——你晚还一天,它可能就已经记上了“逾期”两个字...

你有没有这样的经历——手机突然弹出一条短信:“尊敬的客户,因您存在逾期行为,我司已启动风险控制机制,请及时处理……”那一刻,心跳是不是瞬间加速?明明记得自己按时还款了,怎么就“被逾期”了?更吓人的是,...

合作前想核实对方是不是正规公司,发票开得对不对,结果连对方的税号都搞不准?或者自己公司要开发票,客户张口就要“把你们的税号发我一下”,可行政同事翻了半天文件也找不到?更离谱的是,有人居然用假税号注册平...

拿着房子去银行申请贷款,资料齐全、征信良好,结果对方轻飘飘一句“抵押率超标”,直接把你打发了?或者明明评估价挺...

点击复制推广网址:

下载海报: