小米贷款逾期被催收短信轰炸?别慌!教你三步自救,避免征信爆雷

最近不少朋友私信我,说收到一连串小米金融发来的逾期提醒短信,从“温馨提示”到“即将上报征信”,一条比一条吓人,搞得晚上睡不着觉,饭都吃不下,有人甚至问我:“律师,我是不是要坐牢了?” 别急,今天...

想用房子或车子去银行办贷款,结果工作人员一开口就说“您的抵押率超标了”,然后贷款就被卡住了?一听“抵押率”这三个字,不少人脑袋就大了——这到底是个啥?跟我能贷多少钱有啥关系?今天咱不整那些干巴巴的术语,我就用大白话给你讲明白:抵押率到底是怎么算的,它又为啥能决定你能不能贷到钱。

先来打个比方,假设你有一套房子,市场价值100万,你想拿它做抵押,向银行申请贷款,银行不会说“行,你值100万,我就给你100万”,那不是贷款,那是送钱啊!银行要的是安全,所以他们会打个折——比如只按评估价的70%来算你能贷多少。

这时候,抵押率就出场了,它的计算公式很简单:

抵押率 = 贷款金额 ÷ 抵押物评估价值 × 100%

举个例子:你的房子评估价是90万(注意,不是你说的市价),银行最多允许70%的抵押率,那你最多能贷:

90万 × 70% =63万

如果你非要贷80万,那抵押率就是:

80万 ÷ 90万 ≈9%

超过了银行规定的70%,对不起,拒了。

所以你看,抵押率就像一个“安全红线”。银行通过控制这个比率,来降低风险——万一你还不上钱,他们拍卖抵押物,至少能把本金捞回来,不至于亏本。

但这里有几个关键点你得盯住:

评估价≠市场价

别以为你自己挂牌卖120万,银行就会认,银行有自己的合作评估机构,通常会打得比较保守,可能只评出80万、90万,所以提前了解评估逻辑很重要。

不同资产,抵押率上限不同

信用越好,有时能“破格”

如果你征信漂亮、收入稳定、还款能力强,有些银行可能会适当放宽抵押率,比如从70%提到75%,但这属于特批,不是人人都有。

还有一点很多人忽略:抵押率不仅影响额度,也影响利率,抵押率越高,银行承担的风险越大,很可能给你上浮利率,甚至要求加担保人。

我之前代理过一个案子,挺典型的,老张在二线城市有套房,当年买的时候60万,现在周边都涨到100多万了,他急需资金周转,拿着房产证去银行申请80万贷款。

银行评估后给出的结果让他傻眼:评估价只有75万,按70%算,最多贷52.5万,老张急了:“我这房肯定值100万!你们评估是不是有问题?”

我们后来调了评估报告,发现评估机构是按同小区近期成交价、房龄、楼层综合测算的,确实合理,而且那套房是顶楼,带漏水隐患,实际交易中买家都会砍价。

最后我们建议老张:要么接受52万贷款,要么找民间融资补差额(但成本高),或者换抵押物,他最终选择了前者——虽然没拿到理想额度,但至少顺利拿到了救命钱。

这个案子说明:再“值钱”的资产,也得经得起银行的“冷眼”评估,感情归感情,风控归风控。

根据《中华人民共和国民法典》第三百九十四条:

“为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。”

中国人民银行及银保监会相关监管指引中明确要求,金融机构应合理设定抵押率,审慎评估抵押物价值,防范信贷风险,这意味着,银行设抵押率上限,不仅是行业惯例,更是法律层面的风险控制义务。

说到底,抵押率不是银行故意卡你,而是金融世界的“安全阀”,它平衡了借款人需求和放贷方风险,你越理解它,就越能在贷款时掌握主动权。

我的建议是:

记住一句话:资产的价值,不在于你认为它值多少,而在于市场和银行愿意为它付多少,搞懂抵押率,你就已经比80%的人更懂贷款了。

下次再听到“抵押率超标”,别慌,先算笔账,再谈下一步,毕竟,钱的事,一步错,步步难。

抵押率怎么算?搞懂这招,贷款不踩坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近不少朋友私信我,说收到一连串小米金融发来的逾期提醒短信,从“温馨提示”到“即将上报征信”,一条比一条吓人,搞得晚上睡不着觉,饭都吃不下,有人甚至问我:“律师,我是不是要坐牢了?” 别急,今天...

你有没有这样的经历——某天晚上正窝在沙发上刷手机,突然一条短信弹出来:“您尾号XXXX的汽车贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”那一刻,心猛地一沉,手心开始冒汗,脑子里全是“完了完...

眼巴巴等发工资,结果一看银行卡到账金额,心里“咯噔”一下——说好的月薪八千,怎么到手才六千出头?社保、公积金、个税,一通操作下来,钱好像被“蒸发”了一大截,很多人干脆摆摆手:“反正都这样,算了。”可你...

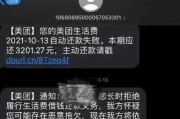

最近不少朋友私信问我:“律师,我明明按时还了账单,怎么突然收到美团贷款的逾期提醒短信?是不是搞错了?”、“短信说我已经逾期7天,要上报征信,这会不会影响买房买车?” 说实话,这类问题现在太常见了...

咱们买房,动辄几百万,每平方米可能就值两三万,可你有没有想过——你花钱买的那个“建筑面积”,到底是谁说了算?开发商报的数字真靠谱吗?公摊是不是越小越好?套内面积和使用面积又有什么区别?我就以一个从业十...

想用房子或车子去银行办贷款,结果工作人员一开口就说“您的抵押率超标了”,然后贷款就被卡住了?一听“抵押率”这三...

点击复制推广网址:

下载海报: