贷款严重逾期被短信轰炸?别慌!教你三步止损,避免信用崩盘

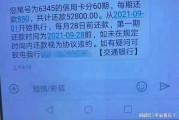

你有没有收到过那种半夜突袭的短信? “尊敬的客户,您在我行的贷款已连续逾期90天以上,当前欠款本息合计128,673.45元,我行将依法启动催收程序,可能影响您的征信记录及财产安全。” 看到这...

嘿,朋友,咱们今天不聊复杂的合同纠纷,也不谈那些让人头大的劳动仲裁,就来唠点接地气的——意外险到底该怎么买?别小看这几百块的事儿,买对了,关键时刻能救命;买错了,赔不了不说,还可能让你觉得“保险都是骗人的”。

先说个扎心的事实:很多人买意外险,压根儿没搞清楚自己要啥,看到手机弹窗“9.9元保百万”,立马下单,结果真出事了,保险公司一句“不符合赔付条件”直接打发走人,你说冤不冤?

所以啊,买意外险,不能光看便宜、不能只听推销话术,得懂门道。

很多人以为“摔倒、撞伤、生病住院”都算意外,其实不是,法律和保险条款里的“意外”,有四个字:外来的、突发的、非本意的、非疾病的。

举个例子:

你看,关键在“非疾病”,所以高血压患者运动猝死,哪怕看起来像“突然倒下”,也可能被拒赔。

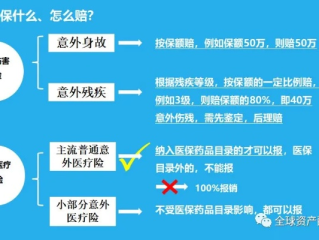

现在市面上很多产品主打“百万意外保障”,听着挺吓人,但你得扒开看内里:

是否包含猝死责任?

猝死严格来说不算“意外”,但很多公司为吸引客户,会额外加个“猝死保障”,一般是30万左右,注意:有些产品写着“含猝死”,但要求“工作期间发生”或“48小时内死亡”,这些限制你得看清。

意外医疗要不要免赔额?能不能报销自费药?

比如你摔骨折花了2万,有的产品设500免赔额,只报1.95万;更坑的是,只报社保内用药,进口钢板、特效药全自掏腰包,而优质产品是“0免赔+100%报销+不限社保用药”。

职业类别有没有限制?

送外卖、高空作业、消防员……这些高风险职业,很多意外险直接拒保,或者只能买特定产品,你要是干快递,买了普通意外险,出事照样不赔。

成年人优先选综合意外险,别买交通意外险

那些“高铁航空专属意外险”保费贵、保额低、保障窄,一年花300块买个综合意外险,涵盖日常+交通+猝死,香多了。

孩子老人也要配,但侧重点不同

孩子好动,重点看“意外医疗”额度和报销比例;老人易跌倒,建议选含“意外骨折津贴”“住院护理补贴”的产品。

买长期不如买短期,灵活调整更重要

市面上所谓“长期意外险”,大多价格高、杠杆低,不如每年花两三百,买一份高性价比的一年期产品,明年根据身体状况、职业变化随时换。

张姐,45岁,在超市门口下雨路滑摔倒,导致股骨骨折,花了4万多,她之前买了某平台推的“百万综合意外险”,自信满满去理赔,结果被拒。

保险公司理由很硬:“您投保时职业填写为‘文员’,实际事发当天是在做社区团购地推,属于临时从事高风险活动,且未如实告知职业变更。”

张姐懵了:“我只是兼职摆摊,怎么就算高风险了?”

律师介入后发现:该产品条款明确写明“从事兼职或临时工作的,需按实际风险等级重新核保”,而张姐的职业分类从一类(低风险)变成了四类(中高风险),属于“未如实告知”,保险公司有权拒赔。

张姐败诉,医疗费全自担。

这个案子告诉我们:买保险,填信息必须真实,尤其是职业!你以为的小事,可能是理赔时的致命漏洞。

根据《中华人民共和国保险法》第十六条:

“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知,投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。”

简单说:你隐瞒职业、病史、兼职等情况,出事后保险公司不仅能拒赔,还能把合同作废,保费都不退。

《保险法》第二十二条也规定:

“保险事故发生后,投保人、被保险人应当及时通知保险人,并提供与确认保险事故性质、原因、损失程度等有关的证明材料。”

也就是说,摔倒了别光顾着骂路滑,记得第一时间报警、拍现场照片、保留医疗记录——这些都是理赔的关键证据。

最后说句掏心窝的话:

意外险是最不该省的保险,它便宜,一年一两百块;它实用,覆盖生活90%的小意外;它杠杆高,花小钱撬动大保障。

但前提是——你得买对。

别贪便宜,别信“保百万”的噱头,别忽略条款里的小字,买之前问自己三个问题:

只要这三个问题都有答案,你就离“靠谱保障”不远了。

保险不是用来发财的,是用来兜底的。

你永远不知道明天和意外哪个先来,但你可以决定——当意外来时,钱包能不能扛得住。

别等出事才后悔,花十分钟,认真挑一份属于你的意外险,是对家人,也是对自己,最温柔的负责。

意外险怎么买才不吃亏?买错等于白花钱,这些坑你踩过几个?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有收到过那种半夜突袭的短信? “尊敬的客户,您在我行的贷款已连续逾期90天以上,当前欠款本息合计128,673.45元,我行将依法启动催收程序,可能影响您的征信记录及财产安全。” 看到这...

说实话,现在谁还没背点贷呢?房贷、车贷、信用卡、消费贷……生活压力一大,手头一紧,偶尔晚还几天,好像也不是什么大事,可你知道吗?银行那头的系统可不这么想——你晚还一天,它可能就已经记上了“逾期”两个字...

你有没有这样的经历——手机突然弹出一条短信:“尊敬的客户,因您存在逾期行为,我司已启动风险控制机制,请及时处理……”那一刻,心跳是不是瞬间加速?明明记得自己按时还款了,怎么就“被逾期”了?更吓人的是,...

合作前想核实对方是不是正规公司,发票开得对不对,结果连对方的税号都搞不准?或者自己公司要开发票,客户张口就要“把你们的税号发我一下”,可行政同事翻了半天文件也找不到?更离谱的是,有人居然用假税号注册平...

说到离婚,很多人第一反应是“感情破裂了,那就分吧”,可真要走到法律程序这一步,不少人立马懵了——去法院告谁?材料怎么写?孩子归谁?房子咋分?是不是必须请律师?整个过程像迷宫一样让人晕头转向。 别急,...

嘿,朋友,咱们今天不聊复杂的合同纠纷,也不谈那些让人头大的劳动仲裁,就来唠点接地气的——意外险到底该怎么买?...

点击复制推广网址:

下载海报: