一、短信来了,先别慌,分清真逾期和假恐吓

收到“逾期还款”短信别慌!是催收套路还是真违约?一文说清你的权利和应对策略** 你有没有这样的经历——深夜刷手机,突然一条短信跳出来:“您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信并采...

最近总收到“您已逾期,请立即还款”这类短信?手机一响就心惊肉跳,生怕催收上门、征信崩盘?别急,你不是一个人在焦虑,但更重要的是——你现在看到的这条信息,可能就是扭转局面的关键。

作为一名从业十几年的执业律师,我见过太多人因为一条逾期短信陷入恐慌,结果越慌越乱,越乱越错,有人选择逃避,把手机一关,以为眼不见心不烦;有人病急乱投医,随便点链接还钱,结果掉进二次诈骗的坑,我不讲大道理,也不甩法条吓你,就想用最接地气的方式,告诉你:逾期不可怕,可怕的是你不知道怎么应对。

咱们分三步走,稳住局面,把损失降到最低,甚至还有机会“翻盘”。

很多人一看到“逾期”俩字就崩溃,觉得天塌了,但你知道吗?银行发短信催收,很多时候只是流程动作,不代表立刻上征信、马上起诉。

关键看三点:

逾期几天了?

一般情况下,信用卡或房贷、消费贷逾期30天以内,多数银行会先内部催收,发短信、打电话提醒,超过30天才可能上报征信,如果你只是晚了3天、5天,别慌,赶紧补上,影响几乎为零。

是哪家机构发的?银行还是第三方?

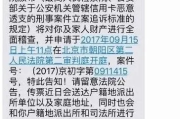

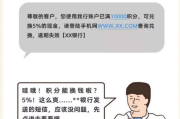

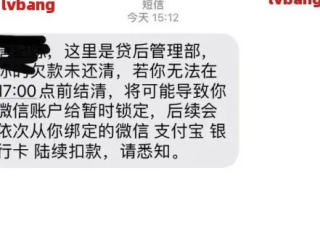

如果是银行官方号码发的,说明还在正规流程里;但如果短信来自陌生号码,写着“法务部”“资产处置中心”“即将移交公安”,那大概率是外包催收公司,甚至可能是诈骗。任何威胁你“不还钱就坐牢”的,都是唬人的!

有没有产生罚息和违约金?

这个可以在APP里查明细,很多人还了本金就以为完事了,结果下个月账单突然多出几百块,就是因为没注意这些费用,还钱前,一定要问清“结清金额”是多少。

很多人不敢接银行电话,其实是大错特错。最怕的不是逾期,而是失联。银行不怕你还得慢,就怕你“人间蒸发”。

正确的做法是:主动打回去,态度诚恳,表达还款意愿。

你可以这样说:“您好,我是XXX,之前因为家里突发情况(失业、生病等),导致暂时资金紧张,没能按时还款,我现在已经处理好了,希望能协商一个分期还款方案,尽快把欠款还上。”

这时候,银行通常会给你两个选项:

只要你有还款意愿,银行其实更愿意跟你谈,毕竟他们也不想走诉讼程序,费时费力还可能收不回钱。

逾期本身是民事纠纷,不构成犯罪,但如果你做了这几件事,就可能踩雷:

哪怕现在手头紧,也别干这些事,更别信网上那些“反催收话术”“征信修复包过”的广告,99%是割韭菜的。

真正有用的,是保留好沟通记录、还款凭证、困难证明(如医院诊断书、离职证明),万一将来走到诉讼阶段,这些都能成为你“非恶意逾期”的证据。

去年我代理过一个案子,当事人老张,是个外卖骑手,疫情期间平台订单骤减,房贷断了两个月,每天收到十几条催收短信,说他“涉嫌骗贷”“将被起诉”,他吓得不敢回家,怕影响孩子上学。

我们介入后,第一时间联系银行,提交了他的平台流水、社区开具的困难证明,并提出将剩余贷款延长3年分期,银行审核后同意了方案,不仅没起诉,还减免了部分罚息。

最关键的是,我们帮他向征信中心申请了“异议标注”,说明逾期系疫情导致,非主观恶意,半年后,他的信用评分逐步恢复,甚至还顺利申请到了一笔低息创业贷。

你看,只要应对得当,逾期不是终点,而是重新规划财务的起点。

这些法条不是摆设,是你在面对不合理催收时,可以亮出来的“盾牌”。

说到底,贷款逾期不是道德问题,而是财务问题,每个人都有可能遇到低谷,关键是你能不能理性面对。

记住这三句话:

你不需要完美无瑕的还款记录才能翻身,你只需要在跌倒后,有勇气站起来,一步步往前走。

这一条短信,也许正是你重建信用、重塑财务的第一步,别让它压垮你,让它推你一把。

——我是你的法律顾问,也是你背后那个不说废话、只办实事的人。

贷款逾期被短信轰炸?别慌!教你三步化解危机,还能止损翻盘,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到“逾期还款”短信别慌!是催收套路还是真违约?一文说清你的权利和应对策略** 你有没有这样的经历——深夜刷手机,突然一条短信跳出来:“您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信并采...

你有没有过这样的经历——晚上朋友聚会喝了几杯,想找代驾回家,打开APP却发现附近没人接单?或者更扎心的是:你自己想当个代驾司机,多赚点外快,结果注册半天卡在某个环节,资料反复被驳回,客服也联系不上?...

急着申请房贷、车贷,结果银行告诉你“征信有问题”,可你自己压根没查过?或者想看看自己信用记录干不干净,却不知道从哪下手?别急,现在用一部手机就能搞定——没错,就是查个人征信,但问题来了:手机到底该怎么...

你有没有过这样的时刻——找工作要交材料、申请补贴要盖章、办签证还得补一份“我没工作”的证明?听起来有点荒诞,但现实就是这么真实,一张薄薄的“未就业证明”,有时候比学历证书还难搞,它不证明你有多能干,反...

你有没有突然收到过这样的短信? “【银行提醒】您尾号XXXX的信用卡已严重逾期,请立即还款,否则将影响征信并移交法务部门处理!” 或者:“因长期未还款,您的账户已被冻结,点击链接补交欠款→xxx....

最近总收到“您已逾期,请立即还款”这类短信?手机一响就心惊肉跳,生怕催收上门、征信崩盘?别急,你不是一个人在焦...

点击复制推广网址:

下载海报: