保单还能贷款?为啥突然收到逾期短信?搞不清这几点真容易踩坑!

“您名下的保单贷款已逾期,请尽快还款,以免影响信用记录”?看到这条信息,很多人第一反应是懵的——我什么时候用保单贷过款?我连自己有这个功能都不知道,怎么就逾期了? 别急,这不是诈骗短信,也不是系统出...

最近收到不少朋友私信:“律师,我房贷断了两个月,银行天天发短信催款,说要‘依法处置抵押物’,吓得我晚上睡不着,这房子会不会马上被收走?”“一条短信写得比法院传票还吓人,我真的要坐牢吗?”

今天咱们就来聊一个现实又扎心的话题——房贷逾期后,银行发来的那些短信到底意味着什么?你该怎么应对?如何把风险降到最低?

先说结论:收到逾期短信≠立刻失去房子,但拖延不理=亲手把钥匙交给银行。

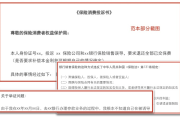

我们先来看一条典型的逾期催收短信模板:

【XX银行】尊敬的客户,您名下位于XX小区X栋X单元的房产按揭贷款已连续逾期62天,当前欠款本息合计¥386,720.45元,根据合同约定,我行有权启动司法程序处置抵押房产,请于3日内联系我行协商还款,否则将依法申请强制执行,详询XXX-XXXXXXX。

乍一看是不是心惊肉跳?“强制执行”、“处置房产”、“司法程序”……每一个词都像锤子砸在心头,但作为处理过上百起房产执行案件的律师,我可以明确告诉你:这条短信,本质是“最后通牒式提醒”,不是判决书,更不是执行令。

它的法律作用有两点:

换句话说,你现在还站在“悬崖边缘”,但还没掉下去。

别再傻傻地删短信、关机逃避了,真正聪明的人,会在看到第一条催收短信时就做三件事:

很多人逾期不是因为没钱,而是因为记错了还款日、卡里余额不足、或者被自动扣款失败。

建议你马上登录手机银行或打客服电话,查清楚:

只差几百块没扣成功,补上就能恢复信用,避免事态升级。

记住一句话:沉默是最贵的代价,沟通才是救命稻草。

银行不怕你还不了,怕的是你“失联”,只要你肯接电话、愿意谈,大多数银行都会给你一次“喘息机会”。

你可以尝试这样沟通:

“王经理您好,我是XX路房产的借款人李某,最近因家庭变故导致收入中断,没能按时还款,非常抱歉,我已经在筹款,预计两周内能凑齐首期欠款,能否申请延期一个月?或者先还一部分,剩余分期补上?”

很多银行设有“困难客户帮扶机制”,

关键是:你要表现出诚意和还款能力。

如果你确实长期无力偿还,也别等银行起诉后再慌神,现在就可以考虑以下出路:

越早行动,选择越多;拖得越久,越被动。

去年我代理过一位单亲妈妈林女士,孩子患重病,她被迫辞职照顾,房贷断供三个月后收到银行短信,威胁“十五日内不清偿将起诉拍卖”。

她几乎崩溃,觉得房子马上就要没了,但我们接手后第一时间做了三件事:

结果银行不仅同意延期四个月,还减免了部分罚息,期间她顺利把房子卖出,还清贷款后手里还剩十几万,母子俩搬进了小户型继续生活。

你看,不是银行心软,而是你有没有拿出“可解决的问题”去谈判。

根据现行法律法规,银行不能随意拍卖你的房子:

也就是说:没有法院判决+执行裁定,银行无权直接收房!

房贷逾期不可怕,可怕的是无知和逃避。

那些让你心跳加速的催收短信,其实是给你敲响的警钟,而不是死刑判决书。

✅ 真正重要的不是“有没有逾期”,而是“你有没有积极应对”。

✅ 银行追求的是回款,不是夺房;你只要展现还款意愿,就有转圜余地。

✅ 即使最终不得不卖房,也要争取主动权,把损失降到最小。

房子是用来住的,不是用来怕的。

面对困境,冷静、沟通、行动,才是走出泥潭的三把钥匙。

如果你正在经历类似困扰,不妨现在就拨通银行电话,或者找个专业律师聊聊——晚一天行动,可能就少一分选择。

本文由执业律师原创撰写,结合真实案例与实务经验,旨在普及法律常识,不构成个案法律意见,如遇具体问题,请及时咨询专业人士。

贷款逾期被短信轰炸?别慌!教你三步化解危机,避免房产被拍卖,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “您名下的保单贷款已逾期,请尽快还款,以免影响信用记录”?看到这条信息,很多人第一反应是懵的——我什么时候用保单贷过款?我连自己有这个功能都不知道,怎么就逾期了? 别急,这不是诈骗短信,也不是系统出...

大家好,我是张律师,作为一名在杭州执业多年的律师,我经常遇到一些朋友或客户咨询关于社保的问题,尤其是那些在杭州工作或创业的人,有时会因为各种原因忽略了社保的缴纳,你可能觉得,社保不就是每个月扣点钱吗?...

大伙儿常说“君子动口不动手”,这话真是金玉良言,可真遇到事儿了,有些人脾气上来就控制不住,拳头先于脑子行动了,结果呢?轻则赔礼道歉、赔钱了事,重则可能就得跟警察蜀黍“聊聊人生”,甚至面临牢狱之灾,今天...

明明自己占理,气得睡不着觉,写了好几封投诉信,结果石沉大海,连个回音都没有?快递丢了没人赔、物业乱收费不整改、商家虚假宣传还装傻……我们普通人想维权,最常用也最直接的方式就是写投诉信,可问题是——为什...

上班时能不能不交社保,省点钱花?或者你的老板压根没提这事,你觉得无所谓?别急,今天我就以一名资深律师的身份,跟你聊聊这个话题,社保可不是小事,它关系到你的养老、医疗、失业保障,甚至影响你的长远生活,咱...

最近收到不少朋友私信:“律师,我房贷断了两个月,银行天天发短信催款,说要‘依法处置抵押物’,吓得我晚上睡不着,...

点击复制推广网址:

下载海报: