离婚后家暴多久判决?突然发生怎么办?

大家好,我是你们的专业律师朋友,今天我们来聊聊一个让人心痛却又不得不面对的话题:离婚后家暴的判决时间问题,想象一下,你终于鼓起勇气结束了那段不幸福的婚姻,以为可以重新开始,却没想到前配偶还在继续施暴,...

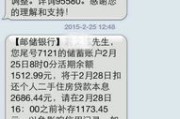

你有没有这样的经历——半夜手机“叮”一声,睁开眼一看:“尊敬的客户,您在我行的贷款已连续逾期15天,剩余本金xx万元,请尽快还款,否则将影响征信并可能采取法律措施。”

紧接着第二条:“【风控中心】您的账户已被列入重点监控名单,后续将上报央行征信系统……”

第三条还没看完,心已经跳到嗓子眼,手心冒汗、脑子发懵,脑子里只有一个念头:完了,这下真搞砸了。

但我想告诉你:贷款逾期不可怕,可怕的是你不知道怎么应对。今天我就以一名执业十年的金融纠纷专业律师的身份,跟你掏心窝子聊聊——当贷款逾期后收到催收短信,到底该怎么办?怎么把损失降到最低?甚至有机会“翻盘”?

很多人一看到“上报征信”“法律诉讼”就吓坏了,以为天要塌了,其实你要明白一点:绝大多数催收短信,是银行或第三方机构的标准化流程通知,目的是施压促还,不等于马上就要起诉你。

这时候最忌讳两种反应:

一是破罐子破摔,“爱咋咋地”,结果错过协商黄金期;

二是慌不择路,东拼西凑借网贷去还旧债,陷入“以贷养贷”的深渊。

正确的做法是:冷静下来,做三件事——核实、分类、行动。

不是所有短信都可信,现在伪基站、仿冒短信太多。

✅ 正确操作:

如果确认确实逾期了,别急着骂自己,进入下一步。

同样是逾期,处理方式完全不同:

| 逾期时间 | 性质判断 | 建议动作 |

|---|---|---|

| 1-30天 | 初期逾期,通常未上征信 | 立即还款+联系银行说明情况,申请免除罚息 |

| 31-90天 | 已上征信,进入催收阶段 | 主动协商分期/展期,避免被起诉 |

| 超90天 | 高风险账户,可能被转让或起诉 | 尽快寻求专业法律帮助,评估债务重组 |

记住一句话:越早主动沟通,越有谈判空间。

我见过太多人因为“不好意思打电话”而错失良机,其实银行不怕你还不起,怕的是你“失联”,只要你肯谈,90%都有缓和余地。

什么叫软着陆?就是哪怕暂时还不上,也要让银行知道你“有意愿、有能力逐步还”。

你可以这么做:

很多银行设有“困难户帮扶通道”,只要你态度诚恳、方案合理,完全有可能达成个性化还款协议(也就是常说的“停息挂账”)。

我去年代理过一个案子,当事人小李是自由职业者,疫情期间接不到单,房贷断供两个月,每天收到十几条催收短信,说要“查封房产”。

他差点崩溃,后来找到我,我们做了三件事:

结果银行不仅同意了方案,还免除了两个月的罚息,半年后他恢复接单,重新恢复正常还款。

关键在哪?不是逃避,而是直面问题,并用专业方式沟通。

根据我国《民法典》第五百七十八条规定:

“当事人一方明确表示或者以自己的行为表明不履行合同义务的,对方可以在履行期限届满前请求其承担违约责任。”

听起来好像对逾期方不利?但别忘了还有这条:

《商业银行信用卡监督管理办法》第七十条明确规定:

“对于确认信用卡持卡人因突发事件或特殊困难导致无法按时还款的,银行应当在平等协商的基础上,为其提供必要的还款便利。”

这意味着:你有权申请延期、分期、减免!这不是施舍,而是法律赋予的权利。

《个人信息保护法》也规定,催收不得频繁骚扰、不得泄露信息、不得侮辱诽谤,如果你收到威胁性、恐吓类短信,完全可以录音取证,向银保监会投诉。

最后我想说句掏心窝的话:

在这个高杠杆的时代,谁还没个周转不开的时候?

贷款本身不可耻,逾期也不等于失败,真正决定你命运的,是你面对问题的态度和方法。

当你收到那条让你心跳加速的逾期短信时,请记住这五个字:

别躲、别怕、要谈。

法律从不保护躺在权利上睡觉的人,但也绝不会抛弃那些愿意承担责任、努力自救的人。

你是借款人,不是逃犯。

你有难处,也有权利。

只要你愿意迈出第一步,阳光总会照进来。

本文由资深金融法律律师撰写,内容基于真实案例改编,旨在普及法律常识,不构成个案法律建议,如遇具体问题,请及时咨询专业律师。

贷款逾期被短信轰炸?别慌!教你三步化解危机,还能止损上岸,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天我们来聊聊一个让人心痛却又不得不面对的话题:离婚后家暴的判决时间问题,想象一下,你终于鼓起勇气结束了那段不幸福的婚姻,以为可以重新开始,却没想到前配偶还在继续施暴,...

你有没有收到过这样的短信? “尊敬的客户,因您贷款已逾期超过30天,我行系统已自动触发风控机制,您的银行账户及关联资金将被依法冻结,请立即还款以免影响征信及个人资产安全。” 看到这种消息,第一...

大家好,我是张律师,今天咱们来聊聊一个看似简单却经常让人头疼的问题:网贷逾期后,那些催收函件到底该寄到哪里?如果你不小心逾期了,别急着慌,我来用通俗易懂的方式,帮你理清思路,避免踩坑,网贷这东西,用好...

你有没有遇到过这种情况——想确认一个人是不是已婚,心里七上八下,既怕误会人家,又怕自己被“蒙在鼓里”?比如相亲对象遮遮掩掩、同事总说“我家那位”,可偏偏查不到半点结婚记录,这时候,很多人第一反应是:“...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺让人头疼的话题:如果你的信用逾期了,还能从哪里借钱呢?这可不是小事,逾期了就像给信用记录抹了黑,让借钱变得像爬山一样难,但别急,咱们一步步来分析,帮你理清思...

你有没有这样的经历——半夜手机“叮”一声,睁开眼一看:“尊敬的客户,您在我行的贷款已连续逾期15天,剩余本金x...

点击复制推广网址:

下载海报: