95折到底怎么算?商家玩的是优惠还是套路?

你有没有遇到过这种情况——走进一家餐厅,门口贴着大大的“全场95折”,心里一喜:“哎哟,打九五折,省一点是一点。”结账时却发现,折扣后价格只比原价少了零头几块钱,心里顿时嘀咕:这95折,是不是没我想的...

最近几天,不少朋友私信我:“律师,我昨晚手机一下子弹出七八条‘紧急通知’,说我某平台贷款逾期,不还就要‘起诉’‘上门’‘影响征信’……吓死人了,但我明明记得没借钱啊?”

还有人更崩溃:“我确实借过一笔,但金额不大,怎么突然就变成‘已移交法务’‘即将立案’?连图片都发过来了,上面盖着红章、写着身份证号,看着特别真。”

别急——今天咱们就坐下来,把这件事掰开揉碎讲清楚,你看到的那些“贷款逾期短信+催收图片”,到底是真是假?背后藏着哪些套路?我们普通人又该怎么应对?听我慢慢说。

现在市面上很多所谓的“贷款催收短信”,压根不是银行或正规金融机构发的,它们往往伪装成106开头的短信号段,内容里夹杂着你的姓名、身份证后四位、借款金额、甚至还款链接,看起来“专业得不行”。

但注意一个细节:真正的金融机构,在未正式进入法律程序前,绝不会用“马上起诉”“立即上门”这种话术威胁你。

这些短信背后的,大多是第三方催收公司,甚至是黑产团伙,他们从非法渠道获取个人信息,再通过批量发送带有恐吓性质的信息来施压,目的只有一个——让你在慌乱中还款,哪怕你还的是“冤枉钱”。

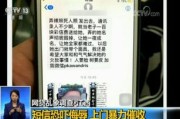

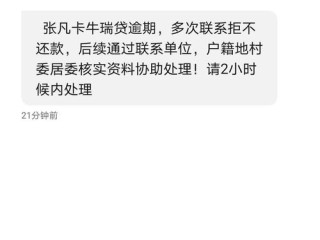

更恶劣的是,有些短信还会附带一张“催收通知书”的图片,上面有仿造的公章、法院案号、联系电话,甚至还有二维码让你“一键处理”,这类图片极具迷惑性,但只要放大一看,字体模糊、排版错乱、落款单位不一致,基本就能判断是伪造的。

第一步:别点链接,别扫二维码

所有附带链接或二维码的催收信息,一律视为高风险,点了可能中木马,扫了可能被盗号,后果远比“逾期”严重得多。

第二步:查证来源是否正规

登录你常用的借贷平台App(比如支付宝、微信微粒贷、京东金条等),查看是否有逾期记录,不要相信短信里的“查询入口”,必须自己主动登录官方渠道核实。

第三步:保存证据,截图留痕

把收到的短信、图片全部截图,包括发送号码、时间、内容,这是将来维权的重要依据,如果对方持续骚扰,还可以向工信部投诉。

第四步:理性沟通,拒绝恐吓

如果确实是自己借的款且已逾期,建议主动联系官方客服协商还款方案,但如果你根本没借过,或者金额对不上,直接回复“本人无此借款,请勿骚扰”,并保留记录。

第五步:遭遇人身威胁,立即报警

一旦对方说出“上门泼漆”“曝光通讯录”“去你单位闹”之类的话,已经涉嫌违法,立刻拨打110,并提供聊天记录作为证据。

我去年代理过一个案子,当事人小李是个刚毕业的大学生,他突然接到几十条催收短信,说他在某网贷平台借了8000元,逾期三个月,再不还就“列入失信名单”。

小李吓得整晚睡不着,差点找父母借钱还上,但他多了一个心眼——先去平台官网查了自己的账户,发现根本没有注册记录,他又打了平台官方客服电话,确认从未有过这笔贷款。

后来我们调取了通信记录和IP地址,发现这个“贷款申请”是在外省某个网吧用公共WiFi提交的,绑定的是小李早年泄露的身份证信息,最终查明是身份盗用,平台也撤销了债务。

这个案子告诉我们:恐慌解决不了问题,证据才能保护你。

也就是说,那些发虚假催收短信的人,轻则违反行业规范,重则触犯刑法。

朋友们,这个时代最大的风险,不是你欠了钱还不起,而是你被“制造”成了欠钱的人,信息泄露太容易,而恐惧传播得太快。

所以我想告诉你:

👉 真正的法律程序,从来不会从一条短信开始;

👉 真正的债务追偿,也不会靠吓唬人完成;

👉 而真正的安全感,来自于你知道自己该做什么、不该做什么。

下次再看到那种“红头文件+倒计时警告+紧急联系人曝光”的催收图?

先深呼吸,再截图,然后问自己一句:这是我欠的,还是别人想让我认的?

你不怕麻烦,麻烦才不敢找你。

我是律师老陈,陪你理性面对每一次危机。

你有没有遇到过这种情况——走进一家餐厅,门口贴着大大的“全场95折”,心里一喜:“哎哟,打九五折,省一点是一点。”结账时却发现,折扣后价格只比原价少了零头几块钱,心里顿时嘀咕:这95折,是不是没我想的...

最近不少朋友私信问我:“律师,我收到一条短信,说我某平台贷款逾期了,还附了个链接让我赶紧处理,不然要起诉我,我明明没借过啊,这是真的还是骗人的?” 说实话,这类情况现在太常见了,每天都有人被类似...

咱们现在生活节奏快,搬家、换工作、临时出差都挺常见的,尤其在大城市打拼的朋友,很多人不是本地户口,但又长期在外地居住——这时候,“暂住证”就成了绕不开的一张小卡片,别看它巴掌大,关键时刻真能救命!可问...

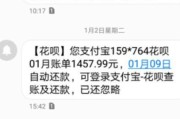

前脚刚忘了还贷款,后脚手机就“叮叮叮”响个不停——银行催收、第三方平台、甚至陌生号码轮番上阵,“您已严重逾期”“即将上报征信”“法务部介入处理”……一条比一条吓人,那一刻,心跳加速、手心冒汗,脑子里全...

你有没有遇到过这种情况——不小心被车撞了,住院躺了半个月,医生说得多吃点有营养的补身体,结果保险公司一句“我们只赔医疗费”,就把你打发了?或者家里老人摔伤做手术,后续康复期需要调养,家属一边掏钱买蛋白...

最近几天,不少朋友私信我:“律师,我昨晚手机一下子弹出七八条‘紧急通知’,说我某平台贷款逾期,不还就要‘起诉’...

点击复制推广网址:

下载海报: