逾期了还能在哪里贷款?突然被拒怎么办?

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你不小心逾期了,信用记录有点“花”了,还能去哪儿贷款?万一申请被拒了,又该怎么办?别慌,这事儿我处理过不少,咱们一步步来分析,逾期不是世界末...

你有没有遇到过这种情况——手机突然弹出一条短信:“您在某某平台的贷款已严重逾期,请立即联系客服处理,微信号:XXX。”紧接着,一个陌生微信账号主动添加你,头像还特别正式,备注写着“金融法务专员”,对方一上来就语气严厉:“再不还款就要上报征信、冻结账户、走司法程序了!”

这时候,你是慌了神赶紧转账,还是冷静下来多问一句:这到底是不是真的?

我作为从业十几年的执业律师,每天都会接到类似的咨询,咱们就来好好聊一聊这个让人又怕又懵的话题——当你收到“贷款逾期”短信并被要求加微信时,该怎么办?三个核心问题必须搞清楚。

现在诈骗手段升级太快了,很多骗子会利用你曾经注册过的网贷平台信息,伪造“逾期提醒”,甚至能精准说出你的姓名、身份证后四位,让你信以为真。

记住一点:正规金融机构或持牌消费金融公司,绝不会通过个人微信、QQ等社交软件催收!

他们有合规的催收流程,要么是官方客服电话(带区号),要么是短信通知到你预留手机号,所有沟通记录都可追溯。

第一步要做的不是急着加微信,而是:

如果平台官网查不到逾期记录,那基本可以判断——这是冒名催收,背后可能是黑产团伙在套取个人信息或实施恐吓诈骗。

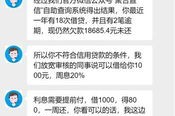

有些朋友心一软,觉得“万一真是呢”,就点了同意添加,结果呢?对方开始发所谓的“结清证明”、“法院传票截图”、“信用黑名单通知”,甚至还有带公章的PDF文件,看起来煞有其事。

但注意!这些全是P图!

他们会引导你:

这些都是典型的电信诈骗套路!

更狠的是,有些人因为害怕影响征信,稀里糊涂就把钱转过去了,事后才发现,根本没有这笔贷款,或者早已还清,追悔莫及。

如果你确实借了款,并且真的逾期了,也不用吓得六神无主,法律给你留了空间,监管也划了红线。

逾期≠坐牢,只要不是恶意骗贷、卷款跑路,普通民事借贷纠纷不会涉及刑事责任。

合法催收是有边界的,根据《民法典》和《互联网金融个人网络消费信贷贷后催收风控指引》,催收行为不得:

你可以录音留存证据,必要时向银保监会、互联网金融协会投诉,甚至提起侵权诉讼。

去年,李女士收到一条短信:“您在某呗平台贷款逾期98天,请速联系法务部微信XXXXX”,她记得几年前确实借过一笔小贷,虽然后来还清了,但心里没底,还是加了对方微信。

对方发来一份“立案通知书”,称若不立即支付2.5万元结清金+滞纳金,将申请法院强制执行,李女士吓得当天准备转账,幸好女儿发现不对劲,帮忙登录原平台查询,结果显示:贷款已结清,无任何逾期记录。

她们随即报警,警方调查发现,这是一个专门针对“历史借款人”实施心理施压的诈骗团伙,涉案金额超百万,目前主犯已被判刑。

这个案子告诉我们:恐惧是最容易被利用的情绪,而冷静核查才是最有力的防御。

《中华人民共和国民法典》第1032条:自然人享有隐私权,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人隐私。

《互联网金融个人网络消费信贷贷后催收管理办法(试行)》第14条:催收机构不得使用威胁、恐吓、侮辱等不当方式催收。

《刑法》第266条:以虚构事实、隐瞒真相的方式骗取他人财物,数额较大的,构成诈骗罪,最高可处十年以上有期徒刑。

《个人信息保护法》第10条:任何组织、个人不得非法收集、使用、加工、传输他人个人信息。

第一句:凡是让你加微信谈还款的,99%是假的。

第二句:真正的逾期不怕面对,怕的是盲目操作导致二次损失。

第三句:保留证据、核实信息、寻求专业帮助,才是解决问题的正道。

在这个信息爆炸的时代,我们每个人都是自己权益的第一守护人,别让一条短信击溃理智,也别让一次恐慌换来终身遗憾。

如果你不确定自己面临的到底是催收还是诈骗,欢迎留言或私信,我会尽我所能,为你厘清迷雾,守住底线。

毕竟,法律的意义,不只是惩恶,更是护善。

收到贷款逾期短信加微信?别慌,先看懂这3个关键点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你不小心逾期了,信用记录有点“花”了,还能去哪儿贷款?万一申请被拒了,又该怎么办?别慌,这事儿我处理过不少,咱们一步步来分析,逾期不是世界末...

你有没有遇到过这种情况:自己借了笔网贷或信用卡刷爆了,一时手头紧没还上,结果没接到几通催收电话,反倒是身边的亲戚、同事、闺蜜接连收到奇怪的短信:“您认识的张某已严重逾期,请协助提醒还款”“紧急通知:李...

大家好啊!咱们常说“眼观六路,耳听八方”,这耳朵的重要性不言而喻,平时生活中,不管是打架斗殴、意外磕碰,还是工作中的工伤,都有可能伤到耳朵,一旦耳朵受伤了,大家心里肯定都犯嘀咕:“这伤到底严不严重啊?...

你有没有过这样的经历?在网上买了个便宜小家电,结果收到货一看——没商标、没厂家、没合格证,说明书还是手写的,烧了两天就冒烟,想找客服?店铺直接关了,气不打一处来,可又不知道该找谁赔,赔多少?是不是只能...

嘿,朋友们,今天咱们来聊聊一个挺现实的话题——男人离婚后多久能再婚?可能你或身边的朋友正经历这个阶段,心里琢磨着:“离婚了,是不是得等个一年半载才能重新开始?”别急,作为一名专业的律师,我经常处理这类...

你有没有遇到过这种情况——手机突然弹出一条短信:“您在某某平台的贷款已严重逾期,请立即联系客服处理,微信号:X...

点击复制推广网址:

下载海报: