收到美团贷款逾期短信别慌!是催收还是误报?3招教你稳住局面

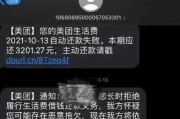

最近不少朋友私信问我:“律师,我明明按时还了账单,怎么突然收到美团贷款的逾期提醒短信?是不是搞错了?”、“短信说我已经逾期7天,要上报征信,这会不会影响买房买车?” 说实话,这类问题现在太常见了...

眼巴巴等发工资,结果一看银行卡到账金额,心里“咯噔”一下——说好的月薪八千,怎么到手才六千出头?社保、公积金、个税,一通操作下来,钱好像被“蒸发”了一大截,很多人干脆摆摆手:“反正都这样,算了。”可你知道吗?这些钱每一分都有法律依据,也关系到你的切身利益,今天咱们就来掰扯清楚:税后工资到底是怎么算出来的?中间有没有“猫腻”?我们能不能较真?

先说结论:税后工资 = 税前工资 - 五险一金个人部分 - 个人所得税。

听着简单,但每个环节都藏着门道。

举个例子,小王月薪1万元,公司给他交了“五险一金”,他自己要承担的部分大概是多少?

我们来粗略拆解一下(按一线城市标准估算):

所以五险一金个人部分合计约:2230元

接下来是重头戏——个人所得税。

现在实行的是累计预扣法,不是简单的“税率乘以收入”,国家给了我们每月5000元的“起征点”,还有专项附加扣除(比如租房、房贷、子女教育、赡养老人等),这些都能减税。

假设小王有租房支出,每月可扣1500元,那他应纳税所得额就是:

10000(工资) - 5000(起征点) - 2230(五险一金) - 1500(租房) =1270元

这部分落在3%的税率档,个税就是1270 × 3% =1元

所以小王的税后工资就是:

10000 - 2230 - 38.1 =9元

你看,从1万到7732,少了2268块,但每一分钱都“师出有名”,如果你发现扣得比这还多,那就有必要问一句:是不是哪里不对劲?

常见“坑”有哪些?

一是公司按“全额”给你交社保公积金,这是合规的;但有些公司为了省钱,按最低基数交,表面看你到手多,其实长远看,影响你未来的养老金、医保报销额度,甚至买房贷款资格。

二是专项附加扣除没填!很多人不知道要填,或者嫌麻烦,白白多交税,每年在“个人所得税”APP上花十分钟填一下,可能一年省下好几千。

三是年终奖计税方式选择,2024年起,年终奖必须并入综合所得计税,不能再单独计税,这意味着高收入者可能税负上升,要提前规划。

以案说法:张姐的“工资差额”维权记

张姐在一家私企做了五年,月薪1.2万,一直以为自己五险一金是按实际工资交的,直到去年想申请公积金贷款买房,才发现账户余额远低于预期,她去人社局一查,傻眼了——公司居然按当地最低缴费基数(6000元)给她交社保和公积金!

她找到HR理论,对方轻描淡写:“大家都这么干,没人计较。”

张姐没忍,直接向劳动监察大队投诉,并申请劳动仲裁,最终法院判决:公司补缴差额部分,并支付张姐因此遭受的公积金贷款利率损失共计3.8万元。

这个案子告诉我们:别觉得“别人也这样”就合理,合法的事,值得较真。

法条链接:

律师总结:

税后工资不是公司说了算,而是法律定的规矩,每一分扣款,都应该清清楚楚、明明白白,你可以不在意,但不能不知道。

懂规则,才能保护自己。

如果你发现公司长期按最低基数缴纳社保公积金,或未依法为你申报个税专项扣除,别怕麻烦,先沟通,再留证,必要时果断维权,这不是斤斤计较,而是对自己未来负责。

工资条上的数字,不只是冷冰冰的钱,它背后是你的时间、汗水,还有法律赋予你的权利,该拿的,一分都不能少。

最近不少朋友私信问我:“律师,我明明按时还了账单,怎么突然收到美团贷款的逾期提醒短信?是不是搞错了?”、“短信说我已经逾期7天,要上报征信,这会不会影响买房买车?” 说实话,这类问题现在太常见了...

咱们买房,动辄几百万,每平方米可能就值两三万,可你有没有想过——你花钱买的那个“建筑面积”,到底是谁说了算?开发商报的数字真靠谱吗?公摊是不是越小越好?套内面积和使用面积又有什么区别?我就以一个从业十...

转账支票,看着简单,其实处处是“雷区” 先说个大实话:现在都2024年了,电子支付满天飞,为啥还有人用转账支票?因为有些单位、尤其是国企、政府项目或者大额交易中,支票依然是“硬通货”,它不像微信支付...

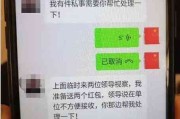

最近不少朋友私信我,说突然收到一条“XX市公安局”发来的短信:“您名下贷款已严重逾期,涉嫌恶意拖欠,可能构成诈骗罪,请立即还款,否则将依法立案调查!”——瞬间吓得手心冒汗,有的甚至连夜筹钱还款,生怕真...

在讲台上一站就是十几年,头发都熬白了几根,可一到评职称、涨工资的时候,人事科翻着档案说:“您这教龄啊,只能算九年。” 你当场懵了——我明明干了十二年,咋还少了三年? 别急,这不是个例,每年都有...

眼巴巴等发工资,结果一看银行卡到账金额,心里“咯噔”一下——说好的月薪八千,怎么到手才六千出头?社保、公积金、...

点击复制推广网址:

下载海报: