逾期后还能借款吗?安全借贷指南

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你现在逾期了,比如信用卡或贷款没还上,心里急得像热锅上的蚂蚁,想知道哪里还能借到钱,别慌,这种情况我见过不少,很多人一着急就容易走错路,结果...

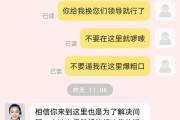

你有没有这样的经历?早上刚起床,手机“叮”一声——“您尾号****的贷款已逾期,请尽快还款,以免影响征信!”你一头雾水,翻遍账单、查完流水,压根没贷过这笔款,更别说逾期了,可短信一条接一条,语气越来越强硬,甚至开始威胁要“上报央行征信”“移交法务催收”,这时候,你是忍气吞声、赶紧打电话解释?还是默默承受,担心真被记上一笔“黑历史”?

别急,作为执业十几年的资深律师,我告诉你:这种情况,不是你记错了,而是银行在“乱放炮”!而你,完全有权利说“不”。

今天我就手把手教你,当银行乱发贷款逾期短信时,该怎么冷静应对、强势维权,把主动权牢牢握在自己手里。

这类短信往往措辞严厉,已进入司法程序”“即将冻结账户”“影响子女上学就业”……听着吓人,但你要明白:没有事实依据的催收,本质就是骚扰,银行也好,第三方催收也罢,根本没有权力在你未确认债务的情况下,随意发送带有威胁性质的信息。

合法催收的前提是债务真实存在且程序合规,如果你根本没借过这笔钱,那这些短信从源头上就站不住脚。

遇到这种事,第一反应不是愤怒,而是行动,你需要立即做三件事:

这三步做完,你就掌握了完整的证据链条——对方无端指控,你清白无辜,这是后续维权的“弹药库”。

有了证据,就该亮剑了。

你可以通过以下渠道发起正式投诉:

重点来了:在投诉信中,一定要明确提出三点诉求:

必要时,可以委托律师发出《律师函》,直接点明其行为已涉嫌违反《民法典》《个人信息保护法》及《银行业监督管理办法》,形成法律威慑。

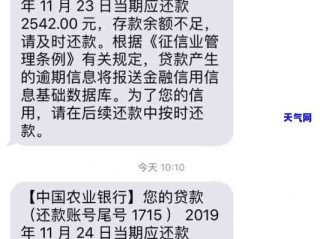

去年,杭州的张先生连续收到某国有银行发来的“房贷逾期”短信,金额高达86万,他从未在该行办理过任何房贷,起初以为是诈骗,就没理会,结果一个月后,他申请车贷被拒,查征信发现果然有一条“逾期记录”。

张先生找到我们律所,我们第一时间指导他取证,并向该银行省分行和银保监会同步提交投诉材料,三天后,银行回电道歉,承认是系统数据错配导致误发短信,相关记录已被删除,并出具了书面澄清函。

更关键的是,我们依据《民法典》第1024条关于名誉权的规定,主张银行的行为已构成对张先生社会评价的贬损,最终促成银行支付了一定数额的精神损害赔偿。

这个案子告诉我们:面对银行的“低级错误”,普通人不是只能被动承受,依法维权,一样能赢。

这些法条不是摆设,而是你手中最有力的武器。

在这个大数据时代,我们的名字、身份证号、手机号早已成为数字世界的“通行证”,一旦被错误关联到一笔“不存在的债务”,轻则心烦意乱,重则影响贷款、求职、出行。

银行作为金融机构,本应是最讲规则、最重信用的地方,却因为内部管理疏漏或系统缺陷,频频出现“误伤”客户的情况,这不仅是技术问题,更是责任问题。

我想告诉每一位读者:你的信用清白,值得被尊重,面对不实指控,不必卑微解释,更不必自我怀疑,冷静取证、依法维权,才是对自己最大的负责。

下次再收到那种“你已逾期”的短信,别慌——把它当成一封“律师函邀请函”,一步步,把属于你的尊严,拿回来。

本文由执业律师原创撰写,仅代表个人观点,不构成正式法律意见,如遇类似问题,建议及时咨询专业律师,量身定制维权方案。

银行乱发逾期短信?别慌!教你三步反制,维护清白信用!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你现在逾期了,比如信用卡或贷款没还上,心里急得像热锅上的蚂蚁,想知道哪里还能借到钱,别慌,这种情况我见过不少,很多人一着急就容易走错路,结果...

亲爱的读者,如果你在京东购物时遇到过商家逾期不发货的情况,那种焦急和无助感,我完全能理解,作为一名资深律师,我经常接到类似的咨询:明明下单了,商家却迟迟不发货,甚至一拖就是好几天,让人心烦意乱,别担心...

收到“贷款逾期起诉”短信别慌!真假难辨?教你三招识破套路,守住钱包和信用** “【XX金融】您因贷款逾期未还,已进入司法程序,即将提起诉讼,请立即联系客服处理,否则将影响征信并承担法律责任。”...

大家好,我是你们的专业律师朋友,咱们来聊聊一个很多人可能会遇到的烦心事:分期通逾期了,到底该从哪里还款?别慌,我这就用通俗易懂的方式,帮你理清思路,避免因为一点小疏忽,惹上大麻烦。 分期通,就是一种...

你有没有遇到过这种情况——停在自家车位的车,被一辆陌生车堵得死死的,打电话没人接,挪车二维码贴得歪七扭八;或者半夜三更,一辆车在小区里飙喇叭、乱停车,扰得整栋楼不得安宁?这时候,你是不是特别想“举报它...

你有没有这样的经历?早上刚起床,手机“叮”一声——“您尾号****的贷款已逾期,请尽快还款,以免影响征信!”你...

点击复制推广网址:

下载海报: