公司可以不交社保吗?不交社保的严重后果!

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多企业主和员工都关心的话题:公司到底能不能不交社保?这个问题看似简单,但其实背后涉及的法律责任可不小,作为律师,我经常遇到企业主问我:“社保费用高,...

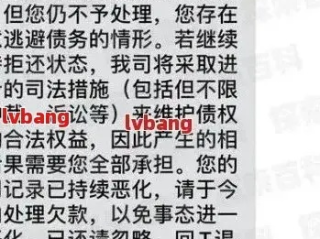

最近你是不是也收到了类似这样的短信:“您在XX平台的贷款已逾期,请立即还款,否则将影响个人征信并采取法律措施。”

一看手机,心跳直接飙到120——我什么时候借过这笔钱?还逾期了?征信要黑了?

先别急着打钱、别忙着解释,更别被吓到去点链接还款,作为一名处理过上百起借贷纠纷的执业律师,我得告诉你:很多所谓的“逾期通知”,根本就是披着合法外衣的套路,甚至可能是诈骗!

我就用大白话,带你一步步拆解这类短信背后的真相,教你如何冷静应对,既不冤枉自己,也不给骗子可乘之机。

别一看到“逾期”两个字就缴械投降,咱们先冷静下来,问自己三个问题:

我真的在这家平台借过钱吗?

回忆一下最近半年有没有注册过网贷app、填过身份证、绑过银行卡,特别是那些“3分钟放款”“无需审核”的野鸡平台,很多人稀里糊涂点了授权,就被自动开通了信贷服务。

短信里的金额、时间对得上吗?

比如你说我去年借了5000,还清了,结果现在说你欠8000逾期90天——这明显不合理,利息再高也高不到翻倍还拖这么久还没催收吧?

发短信的是什么号码?

正规金融机构或持牌消费金融公司,通常使用官方短信号码(比如95开头),或者通过App推送通知,如果你收到的是+852、170、171开头的虚拟号,或者带链接让你“点击还款”,那基本可以判定:这是催收外包公司,甚至是冒名顶替的骗子。

记住一句话:真正的银行或正规平台,不会只靠一条短信就威胁你“上征信”“起诉”。

别等对方来“收拾”你,你要先动手查证,三招教你摸清底细:

第一招:打官方客服电话核实

找到短信里提到的机构名称,去官网或App查他们的官方客服电话(别信短信里留的号码!),直接打电话过去问:“我收到一条逾期通知,想确认是否有这笔借款。”

注意录音!这是关键证据。

第二招:查个人征信报告

登录中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn),免费查一次自己的征信,如果真有逾期记录,上面会写得明明白白:哪家机构、什么产品、逾期多久、当前状态。

如果征信干干净净,那你完全可以理直气壮地说一句:“我没欠钱,你们搞错了。”

第三招:保留所有证据

把这条短信截图保存,包括发送时间、号码、内容,如果有骚扰电话、恐吓信息,也全部录下来,这些将来都可能成为维权甚至反诉的利器。

现实中,很多所谓“催收公司”早就越界了,他们打着“受托催收”的旗号,干的却是骚扰、恐吓、冒充公检法的勾当。

我给你划几个红线:

一旦遇到,立刻报警!拨打110或向银保监会、互联网金融协会投诉。你的安宁权、名誉权、隐私权,法律都保护。

我去年代理过一个案子,当事人张先生突然收到一条短信:“您在某东金融借款3万元,已逾期87天,即将起诉。”

他吓得不行,因为确实几年前用过京东白条,但早就结清了。

他正准备转账“解决”,幸好先打了京东官方客服电话,被告知:系统无此借款记录。

后来我们帮他查了征信,也没这笔债,最终查明,是一个仿冒“京东金融”的钓鱼网站,诱导用户填写个人信息后,再用这些资料发送恐吓短信进行勒索。

更离谱的是,那个所谓的“还款链接”,点进去是个伪造的支付页面,一旦输入银行卡信息,钱就会被转走。

最后我们报警,配合网安部门溯源打击,查封了两个诈骗团伙,张先生不仅没赔钱,还因为提供线索获得了反诈奖励。

你看,冷静+查证=化险为夷。

这些不是摆设,是你面对无良催收时,可以亮出来的“法律防弹衣”。

朋友们,现代社会,信用就是第二张身份证,但越是这样,越有人想利用你对征信的恐惧来牟利。

我要强调三点核心:

最后送大家一句话:法律从不保护躺在权利上睡觉的人,但也绝不会亏待清醒而勇敢的普通人。

下次再收到“贷款逾期”短信,别慌,深呼吸,按我说的三步走——查、证、反制。

你不是孤军奋战,背后有法律撑腰。

我是律师老陈,专注金融纠纷八年,只讲真话,不玩套路。

有困惑,随时留言,咱们一起守住那份清白的征信,和内心的安宁。

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多企业主和员工都关心的话题:公司到底能不能不交社保?这个问题看似简单,但其实背后涉及的法律责任可不小,作为律师,我经常遇到企业主问我:“社保费用高,...

最近中秋节刚过,不少人手机里突然跳出一条短信:“因您贷款长期逾期,已纳入征信异常名单,节日期间出行将受限制,请尽快处理。” 看到这种消息,第一反应是不是心一紧?尤其还是在团圆节期间收到这种“警告...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人可能会遇到,但又常常忽略的问题:逾期凭证哪里开具的?如果你曾经因为信用卡、贷款或者其他金融产品逾期还款而头疼,这篇文章就是为你量身定做的,别担心...

哎呀,说起喝酒这事儿,小酌怡情,喝大了可就容易出乱子,有的朋友可能觉得,喝了酒,脑子不清楚,下手没轻没重,打了人是不是就能轻点儿罚?或者干脆说自己喝断片了,啥都不记得了,就能没事?您要是这么想,那可就...

辛辛苦苦研发了一个小发明,信心满满准备申请专利,结果一查才发现,早在三年前就有人注册了几乎一模一样的技术?那一刻,心都凉了半截。 或者你是个创业者,想做个创新产品,刚起步就担心会不会侵犯别人的专利权...

最近你是不是也收到了类似这样的短信:“您在XX平台的贷款已逾期,请立即还款,否则将影响个人征信并采取法律措施。...

点击复制推广网址:

下载海报: