离婚后财产执行多久?遇到拖延怎么办?

离婚后,许多朋友最揪心的不是感情的结束,而是财产分割和子女抚养的执行问题,你可能会问:“判决都下来了,怎么还拖拖拉拉没动静?到底要等多久?”别急,今天我就以一名资深律师的身份,用大白话和大家聊聊这个话...

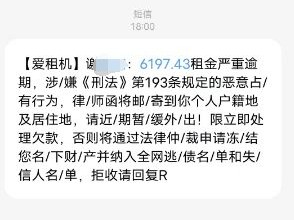

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将影响征信并采取法律措施。”再过几小时,又来一条:“已移交法务部门,即将起诉!”一天下来,七八条催收短信轮番轰炸,搞得人心神不宁,饭都吃不下。

不少朋友在后台问我:“度小满贷款逾期了,天天被发短信,这算不算骚扰?我该怎么办?”作为从业十几年的执业律师,我不讲冷冰冰的法条堆砌,也不搞吓唬人的“法律恐吓”,咱们就坐下来,像朋友聊天一样,把这件事掰开揉碎,说个明白。

很多人一看到“起诉”“征信”“法务”这些字眼,心里立马打鼓,但你要知道,不是所有带威胁语气的短信都合法,也不是所有催收行为都能被容忍。

举个例子:如果你只是晚还了几天,平台发一条提醒短信,这没问题——这是履行告知义务,但如果已经连续三天、每天发五条以上,内容包含“爆通讯录”“上门抓人”“让你社会性死亡”这类话术,那对不起,这就涉嫌违法了。

根据《民法典》第一千零三十二条,自然人享有隐私权,你的手机号不是公共信息板,别人不能拿它当喇叭天天喊,更别说有些短信还会暗示要联系你家人、同事,这就已经踩到了人格权的红线。

别被动挨打,主动应对才是王道,我给你总结了三步实操法,亲测有效:

第一步:截图留证,建立“证据包”

从现在开始,每收到一条催收短信,立刻截图保存,包括时间、号码、内容全都要保留,如果对方用的是虚拟号段(8265开头),更要重点标注,这些将来都是维权的重要依据。

顺便提醒一句:别急着拉黑或删短信,证据在手,你才有话语权。

第二步:区分“正常提醒”和“越界施压”

合法催收可以提醒你还款,但不能辱骂、恐吓、泄露个人信息,比如下面这些话,一听就是越界:

这种话术不仅违背公序良俗,更是赤裸裸的心理压迫,一旦出现,直接进入第三步。

第三步:书面回应 + 向监管投诉

你可以通过邮件或书面函件形式,向度小满金融发送一份《停止侵权告知函》,明确要求:

拨打银保监会消费者投诉热线12378,或登录“国家金融监督管理总局”官网在线提交投诉,正规金融机构怕的不是你欠钱,而是被监管盯上。

我去年代理过一个案子,当事人张先生因为疫情失业,度小满贷款逾期两个月,起初只是电话催收,后来发展成每天十几条短信,甚至有短信写着:“你老婆是不是还不知道你借了钱?要不要我们帮你说?”

张先生精神压力巨大,一度失眠抑郁,我们接手后,第一时间收集全部短信记录,向北京互联网法院提起人格权纠纷诉讼,主张精神损害赔偿。

最终法院判决认定:催收方使用威胁性语言,超出必要限度,侵犯了公民隐私权与人格尊严,判赔精神抚慰金5000元,并责令平台道歉。

这个案子的意义在于——法律不会因为你欠钱就剥夺你做人的权利。

你看,不是没有规矩,而是很多人不知道自己有权说“不”。

最后我想说句掏心窝子的话:逾期不可怕,可怕的是失去对自己生活的掌控感。

如果你真的暂时困难,建议主动联系平台协商分期或延期,大多数正规机构都设有“困难客户帮扶通道”,但前提是——你要有底线意识:我可以坦诚面对债务,但绝不接受羞辱式催收。

法律从不鼓励赖账,但也坚决反对暴力催收,你既是债务人,更是受法律保护的公民,别让几条短信,击垮你的信心和尊严。

真正的解决之道,从来不是逃避,而是理性面对 + 果断行动,当你拿起法律武器那一刻,你就已经赢了一半。

本文由资深执业律师撰写,结合真实案例与实务经验,旨在普及法律常识,提升公众维权意识,如有具体个案需求,建议携带材料面询专业律师。

贷款逾期被短信轰炸?别慌!教你三步反制,守住尊严和信用,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚后,许多朋友最揪心的不是感情的结束,而是财产分割和子女抚养的执行问题,你可能会问:“判决都下来了,怎么还拖拖拉拉没动静?到底要等多久?”别急,今天我就以一名资深律师的身份,用大白话和大家聊聊这个话...

开车上路,平安是福,可有时候,“人在家中坐,祸从天上来”,就算你规规矩矩开车,也架不住别人“不长眼”啊,万一不幸发生交通事故,咱司机朋友自己受了点皮外伤、软组织挫伤这类“轻伤”,但交警的责任认定书一下...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似简单却常常让人头疼的问题:逾期欠款在哪里看到?这不仅仅是关于钱的问题,更是关乎我们的信用和生活质量,想象一下,你突然收到一封催款信,或...

老板发完工资,随手递来一张纸条,“签个字,确认收到了”,你一看,上面就写着“今收到工资5000元”,连日期都没有,更别说签字盖章了,你稀里糊涂签了字,心想“反正钱到账了,没啥问题”。 可真的一点问题...

嘿,大伙儿生活中难免遇到点磕磕碰碰,有时候火气一上来,可能就动了手,打完了,警察也来了,一验伤,“嗯,不够轻伤标准。”这时候,不少人心里就犯嘀咕了:这不构成轻伤,是不是就意味着对方不用承担什么责任了?...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将影响征信并采取法律措...

点击复制推广网址:

下载海报: