离婚后多久开庭宣判?原告如何应对关键时间点?

作为一名资深律师,我经常遇到客户在离婚诉讼中焦急地问:“起诉后,法院到底多久才会开庭并宣判?”这不仅仅是一个法律问题,更牵涉到情感的解脱和生活的重新开始,我就用口语化的方式,和大家聊聊这个话题,分享一...

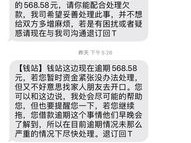

最近有个朋友半夜给我发消息,语气都快抖了:“律师,我信用卡晚了几天没还,现在手机不停收到短信,说什么‘再不还钱就上门抓人’‘把你名字贴大街上’,还附了个定位截图……我现在饭都吃不下,是不是真要出事了?”

我看完信息,心里一沉——这不是个例,这几年,随着信贷产品普及,很多人因为一时周转困难出现逾期,结果不是被正规催收打扰,而是直接掉进“软暴力”甚至“伪催收”的陷阱里,我就用大白话,给你讲清楚:收到这类威胁短信,你到底怕不怕?该不该还?怎么应对才最有力?

第一件事,别被吓住,绝大多数带威胁性质的短信,本质是违规催收,甚至是冒名诈骗。

你得学会分辨:

✅ 正规催收会怎么做?

告诉你欠款金额、还款账户、法律后果,但不会辱骂、威胁、曝光隐私,更不会说“抓人”“坐牢”这种明显违法的话。

❌ 威胁短信长什么样?

“明天就去你家泼红漆!”“已经报警,警察马上到!”“把你的裸照群发给通讯录所有人!”……这些话一听就不对劲,根本不是合法催收的语言体系。

记住一句话:真正的法律手段从不靠吓唬人,而是走程序。

面对这类短信,别忍气吞声,也别情绪化回应,我建议你立刻做三件事:

第一步:保存证据

把所有短信、通话记录、微信聊天截图全部存好,包括对方号码、发送时间、内容原文,哪怕是一条“你等着瞧”,也要留着,这些是将来维权的关键。

第二步:拉黑+举报

直接拉黑号码,然后打开工信部官网或“12321网络不良与垃圾信息举报受理中心”小程序,一键举报骚扰和恐吓信息,如果是银行外包的催收公司,你还可以向银保监会投诉(拨打12378)。

第三步:书面告知停止侵权

如果你确认债务确实存在,可以主动联系债权方(比如银行或持牌金融机构),说明情况,并要求他们立即停止第三方使用暴力、威胁方式催收,最好发一封书面函件或邮件,留下痕迹,这一步不是认怂,是立边界。

去年,杭州一位单亲妈妈小林因为疫情失业,房贷断供两个月,她突然开始收到一堆短信:“再不还钱,孩子学校门口见。”“你前夫已经知道你在外面欠钱养情人。”甚至还有一张合成的“通缉令”图片发来。

她吓得整夜失眠,差点想轻生,后来在社区律师帮助下,我们调取了通信记录,发现这些短信来自一个注册在海南的“咨询公司”,根本没有催收资质,我们向公安机关报案,同时起诉该公司侵犯名誉权和隐私权,法院判赔精神损失费2万元,相关责任人也被行政拘留。

这个案子告诉我们:恐惧往往来自未知,而法律,就是撕开恐吓外衣的那把刀。

别以为这些只是“口头警告”,国家早有明文规定:

这些不是摆设,是你手里的盾牌。

最后我想说句掏心窝子的话:

欠债还钱,天经地义,但还钱的方式,不该是以尊严为抵押,以恐惧为利息。

如果你真的逾期了,请积极沟通,协商分期、展期,很多机构都愿意给困难人群一条出路,但如果你遭遇的是超出合理范围的威胁、羞辱、骚扰——请一定站出来,用法律保护自己。

你不是软弱可欺的对象,你是有权利、有尊严的公民。

债务可以协商,底线不容践踏。

下次再收到那种“再不还钱就让你社会性死亡”的短信?

别删,截图,举报,然后该干嘛干嘛。

因为你背后,站着整个法律体系。

作为一名资深律师,我经常遇到客户在离婚诉讼中焦急地问:“起诉后,法院到底多久才会开庭并宣判?”这不仅仅是一个法律问题,更牵涉到情感的解脱和生活的重新开始,我就用口语化的方式,和大家聊聊这个话题,分享一...

“先生,我们这边可以给您办理年化3.6%的低息贷款,日息才一厘不到!”听着是不是特别心动?可挂了电话你一琢磨——等等,“一厘”到底是多少?是0.1%还是1%?年息、月息、日息又怎么换算?别急,今天咱们...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友咨询关于借贷平台的问题,尤其是借呗这类常见产品,我们就来聊聊一个很实际的话题:借呗逾期合同在哪里看?以及万一逾期了,该怎么处理,别担心...

你是不是刚考完保安员证,心里没底不知道有没有通过?或者你是物业公司HR,要核实应聘者证件真不真?又或者你在小区门口看到一个穿制服的保安,心里嘀咕:“这证靠谱吗?”——别急,今天我就用最接地气的方式,给...

大家好,我是张律师,从业十几年了,处理过不少离婚后的财产纠纷案子,今天咱们不聊那些冷冰冰的法条,就说说一个挺现实的问题:离婚后,到底多久买房首付才算正常?很多人离婚后急着开始新生活,买房成了头等大事,...

最近有个朋友半夜给我发消息,语气都快抖了:“律师,我信用卡晚了几天没还,现在手机不停收到短信,说什么‘再不还钱...

点击复制推广网址:

下载海报: