花呗逾期从哪里看到的?逾期了怎么办?

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见的问题:花呗逾期从哪里看到的?可能你或者身边的朋友都遇到过这种情况,突然发现花呗好像逾期了,但不知道具体怎么查,心里慌慌的,别担心,...

你有没有这样的经历?上个月因为手头紧,房贷、车贷或者信用卡账单没按时还,结果从那天起,手机就像被“盯上”了一样——早中晚定时轰炸:“尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款,以免影响征信……”更离谱的是,连亲戚朋友都开始接到催收电话,你心里发毛:这到底是银行正常提醒,还是已经外包给了“暴力催收”?咱们就来掰扯清楚——贷款逾期后收到的短信,到底哪些是合规的?哪些可能涉嫌违法?你又该如何应对?

先说个大实话:只要你签了借款合同,一旦逾期,金融机构或其委托的第三方就有权通过短信、电话等方式进行催收,这是合法的。但关键在于——“度”在哪儿?

我们分几个层面来看:

第一,谁有权给你发短信?

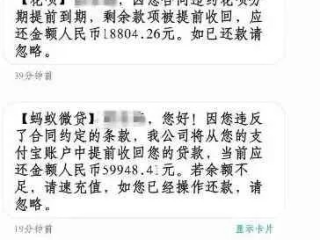

如果你借的是银行贷款、正规网贷平台(比如支付宝借呗、微粒贷等),那么它们自己或者它们依法委托的催收机构,都可以通过短信提醒你还款,这类短信一般会注明机构名称、客服电话、还款金额和账户信息,语气专业,不带威胁性。

第二,能写什么?

合规的催收短信通常包括:你的姓名(或部分隐藏)、贷款产品名称、逾期天数、应还金额、还款方式指引,以及一句“请及时还款,避免影响个人信用记录”,这种属于“善意提醒”,完全合法。

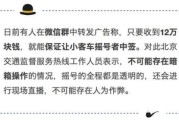

但如果你收到的是这类内容:“再不还钱就上门抓人!”“把你裸照发到朋友圈!”“孩子学校我们都查到了!”——对不起,这已经涉嫌违法!根据《民法典》和《个人信息保护法》,任何以恐吓、侮辱、泄露隐私等方式施压的行为,都是明令禁止的。

第三,一天几十条短信算不算骚扰?

很多人最头疼的就是这个——早上6点一条,凌晨1点还来一条,同一号码换着花样发十几条,这种情况,哪怕内容看起来“合规”,也可能构成过度催收,法律允许催收,但不允许“精神折磨”,如果频率高到影响正常生活,完全可以向银保监会、互联网金融协会投诉,甚至提起民事诉讼要求赔偿精神损失。

我去年代理过一个案子,当事人小李因为疫情失业,信用卡逾期了两个月,起初只是银行发几条提醒短信,他还能接受,可后来,每天收到上百条来自不同号码的短信,内容从“逾期将上报征信”变成“你在XX小区住得挺安稳啊?”“你女儿在XX小学读书辛苦不?”——直接把他家住址和孩子信息都爆出来了。

小李吓得赶紧报警,警方调查发现,这家银行把催收外包给了第三方公司,而这家公司非法购买了客户的个人信息,并进行精准恐吓式催收,涉事催收公司被行政处罚,银行也被责令整改,小李获得了2万元的精神损害赔偿。

这个案子告诉我们:催收可以有,但不能越界;信息不能滥用,否则就是侵权。

这些不是“软规定”,而是你可以拿在手里维权的“武器”。

朋友们,贷款逾期不可怕,可怕的是你不知道自己的权利边界在哪里,收到催收短信时,别慌,先判断三点:

👉 发信主体是否正规? 是否有威胁、辱骂、泄露隐私?

👉 频率是否明显超出合理范围?

如果是合法提醒,建议尽快处理,避免征信受损;但如果已经涉及人身攻击、家庭骚扰、信息泄露,别忍着,该录音的录音,该截图的截图,直接向监管部门投诉,必要时走法律程序维权。

你欠的是钱,不是尊严。合法催收天经地义,但任何人无权用恐惧和羞辱来“收债”,守住底线,也守住你作为公民的基本权利。

——我是张律,一个讲人情也守法理的律师,愿你我都能在风雨中,不失体面。

贷款逾期了,怎么突然天天收短信?是骚扰还是合法通知?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见的问题:花呗逾期从哪里看到的?可能你或者身边的朋友都遇到过这种情况,突然发现花呗好像逾期了,但不知道具体怎么查,心里慌慌的,别担心,...

最近有个朋友半夜发微信给我,语气都快抖了:“哥,我手机炸了,一条接一条的‘逾期提醒’,还带催收电话,我整个人都懵了,是不是要上黑名单了?房子车子保不住了?” 说实话,这种场景我见得太多了,现在生...

离婚这事儿,说起来像是翻篇了,可有时候,生活总爱跟你开个玩笑——比如离婚后,你突然发现前夫或前妻藏了财产,或者孩子的抚养问题出了岔子,这时候你心里可能会冒出一个问题:离婚后多久还可以起诉?如果错过了时...

大家好,我是张律师,从业多年处理过不少家庭法律事务,今天咱们来聊聊一个看似小事、却可能引发大麻烦的话题:离婚后多久去变更户口?很多人离婚后,忙着处理财产分割、孩子抚养权,却把户口变更这事儿给忘了,结果...

你有没有这样的经历?手机突然“叮”一声,一条短信跳出来:“尊敬的用户,您在雅迪金融的贷款已逾期,请尽快还款,以免影响征信及产生额外罚息。” 那一刻,心跳漏了一拍,手心冒汗,脑子里全是“完了完了,这下...

你有没有这样的经历?上个月因为手头紧,房贷、车贷或者信用卡账单没按时还,结果从那天起,手机就像被“盯上”了一样...

点击复制推广网址:

下载海报: